国内ではトップクラスの返戻率!ジブラルタ生命 米国ドル建リタイアメントインカム

公開日:

:

最終更新日:2020/09/17

日本の保険商品, 生命保険の賢い使い方, 養老保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はジブラルタ生命の「米国ドル建リタイアメントインカム」についてお伝えします。

1.ジブラルタ生命とは?

親会社は「プルデンシャル・ファイナンシャル(Prudential Financial, Inc.)」です。生命保険を中心としてアメリカのニュージャージー州ニューアークに本社をおく世界最大級の金融サービス機関です。140年以上の歴史を有し、世界40カ国以上の法人および個人の顧客に金融商品とサービスを提供しています。

その子会社として、

「プルデンシャル・ホールディング・オブ・ジャパン」(日本でのグループ統括会社)

その子会社として

「プルデンシャル生命」と「ジブラルタ生命」があります。

さらにジブラルタ生命の子会社として、

「プルデンシャルジブラルタファイナンシャル(PGF)生命」(銀行窓口販売専門)

ややこしいですが、まぁ世界最大級の金融機関の子会社で、生命保険を販売している会社は、

プルデンシャル生命

ジブラルタ生命

PGF生命

です。

ちなみに「米国ドル建リタイアメントインカム」は3社とも販売しています。

2.保険種類

保険種類は養老保険です。

3つの基本型の中では貯蓄をメインに考えた保険商品です。

養老保険の活用法については下記のブログを参考にしてください。

養老保険の活用法

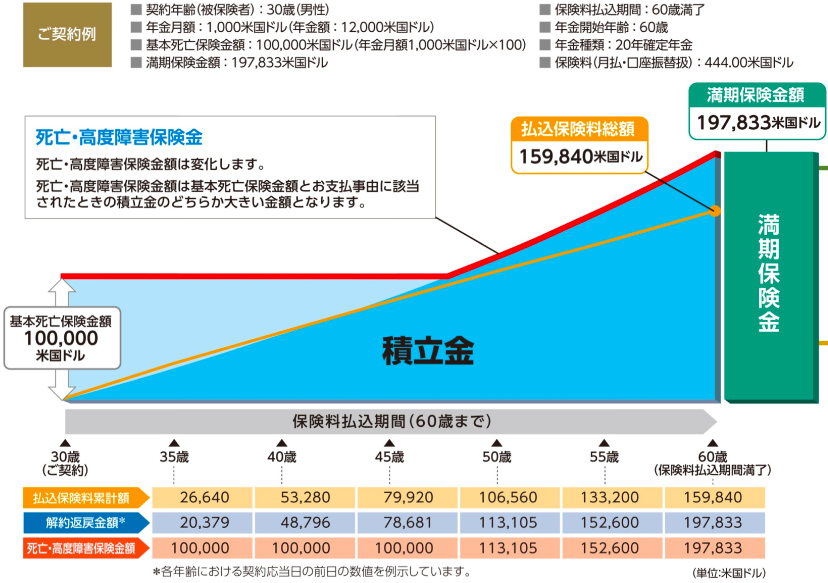

3.商品概要

商品名:米国ドル建リタイアメントインカム(米国ドル建年金支払型特殊養老保険(無配当))

最低年金月額:200USD〜 ※1

契約年齢:0歳~60歳

払込期間:40歳~70歳(年齢によって変わる)

予定利率:2.75%(年金受取時:2.25%)※2

払方:月払、半年払、年払

受取り方:一括、年金

※1 年金月額が500USD以上から高額保障割引が適用されます。

※2 金利や利回りではありません。

払込期間が終了すると満期金を「一括受取」か「年金受取」を選択できます。

年金受取は

・確定年金

・保証期間付終身年金

・保障期間付夫婦連生終身年金

から選択できます。

通貨は「米ドル」と「円」を選択できます。

基本的には20年確定年金でシミュレーションされているので、年金月額500USDの契約だと満期後から毎月500USDを20年間受け取れるという契約です。

4.シミュレーション

例)男性 30歳

年金月額:1,000USD

死亡保険金:100,000USD

払込期間:60歳

払方:月払

保険料:444.0USD

合計保険料:159,840USD

経過年数:解約返戻金(解約返戻率)

5年後:20,379USD(76.5%)

10年後:48,796USD(91.6%)

15年後:78,681USD(98.4%)

20年後:113,105USD(106.1%)

25年後:152,600USD(114.6%)

30年後:197,833USD(123.8%)

5.返戻率を高める方法

普通に積立を継続されると上のシミュレーション通りになりますが、返戻率を高める裏技があります。

それは契約途中で

払済(はらいずみ)

にする方法です。

契約年齢、払込期間、年金月額によって変わるのですが、大体は契約から10年くらいで「払済」にすると60歳時の返戻率は160%位になります。

※払済については下記のブログを参考にしてください。

今まで払い込んだ保険料を無駄にしないで保険契約をやめられる「払済(はらいずみ)」とは?

またこの「払済」の話を聞いて契約したクライアントで、払済にした時点で返戻率が160%になると勘違いしている人も多いので注意が必要です。

「リタイアメント・インカム」でよくある勘違い。

6.払済話法

先程お伝えした、返戻率を高める方法を「払済話法」と言います。実はジブラルタ生命では禁止されています。

ただ払済は契約者の権利ですから払済を伝える事は大切ですが、払済を前提に契約をするということは禁止されていて、発覚するとその募集人は処罰を受けることになります。

なぜ禁止されているかというと、コミッション狙いで4年経ったら払済にして、また契約させるという、契約者が不利になる契約で新規の契約をとる人が多かったからです。

7.まとめ

契約から10年くらいで払済にすることで、30年後の解約返戻率は160%くらいになるので、国内ではトップクラスの返戻率です。ただ、最初の10年だけ積立をして、あとの20年間を寝かせているだけなので、それくらい増えて当たり前と言えば当たり前なんです。

海外であれば、20年間積立てるだけで160%になる「海外積立年金(元本確保型プラン)」があります。

仮に1,000万円を積立するとして比較すると、

・リタイアメントインカム

10年で1,000万円を積立てないといけないので、毎年100万円を支払います。10年後に払済にするので、保険料の支払いは終わり、20年間放置して30年後に1,600万円を受け取れます。

・海外積立年金(元本確保型プラン)

20年で1,000万円を積立てるので、毎年50万円の支払いです。20年後には積立てが終わり満期金1,600万円を受け取れます。

毎年の積立額が半分で、10年早く受け取れます。

皆さんならどちらを選択されますか??

関連記事

-

-

第一生命の一時払終身保険「ミリオンU」見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、第一生命の一時

-

-

オリックス生命 ファイン・サポート・プラス 引受基準緩和型定期保険

こんにちは、K2 Collage 松本です。今回はオリックス生命の引受基準緩和型の定期保険「FINE

-

-

学資保険の資料請求ランキング3位! 「アフラックの夢みるこどもの学資保険」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、アフラックの学

-

-

人気の【インデックス型海外終身保険】に新しい払い方が追加されました!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、人気の【インデ

-

-

JA共済 養老生命共済

こんにちは、K2 Collage 松本です。今回はJA共済の養老保険「養老生命共済」を解説します。Q

-

-

生命保険は必要か?? Part5(相続対策)

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nbs

-

-

ジブラルタ生命 米国ドル建終身保険(低解約返戻金型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建終身保険(低解約返戻金型

-

-

第一生命 しあわせ物語 個人年金保険(2018)

こんにちは、K2 Collage 松本です。今回は第一生命の個人年金保険「しあわせ物語」を解説します

-

-

ソニー生命 家族収入保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の収入保障保険「家族収入保険」を解説して