日本とアメリカの節税アプローチの違い!

公開日:

:

日本の保険営業, 生命保険の賢い使い方, ライフプランニング, 節約, 終身保険, 日本の金融(保険)業界

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今日の午前中は、米国生命保険の勉強会に参加していました。

日本と違って海外の生命保険は、非常に面白い商品やスキームがありますね。

もちろん、日本とアメリカでは税制が大きく違うので、提供されている商品の仕組みが違うのは当たり前ですが。

で、勉強会のなかで「確かに!!」とすごく共感した部分があったのでシェアしたいと思います。

米国保険に加入を考えるのは『富裕層』や『超富裕層』の方がほとんどです。

ここでいう『富裕層』は、純金融資産USD1,000,000〜USD30,000,000(1億円〜30億円)。

『超富裕層』は、純金融資産USD30,000,000(30億円)以上。

の方を言っています。

この様な富裕層の一番大きな悩みというのは『相続』です。

・法人を持っていたり様々な資産(株、債券、自社株、不動産、現金など)を誰にどういうカタチで残すのか?

・相続時にかかる相続税に対してどのような準備や対策をするのか?

という2つの対策が必要です。

相続対策においては「生命保険」を利用するのが有効なことを知っていると思いますが、相続税に対するアプローチが日本とアメリカでは違います。

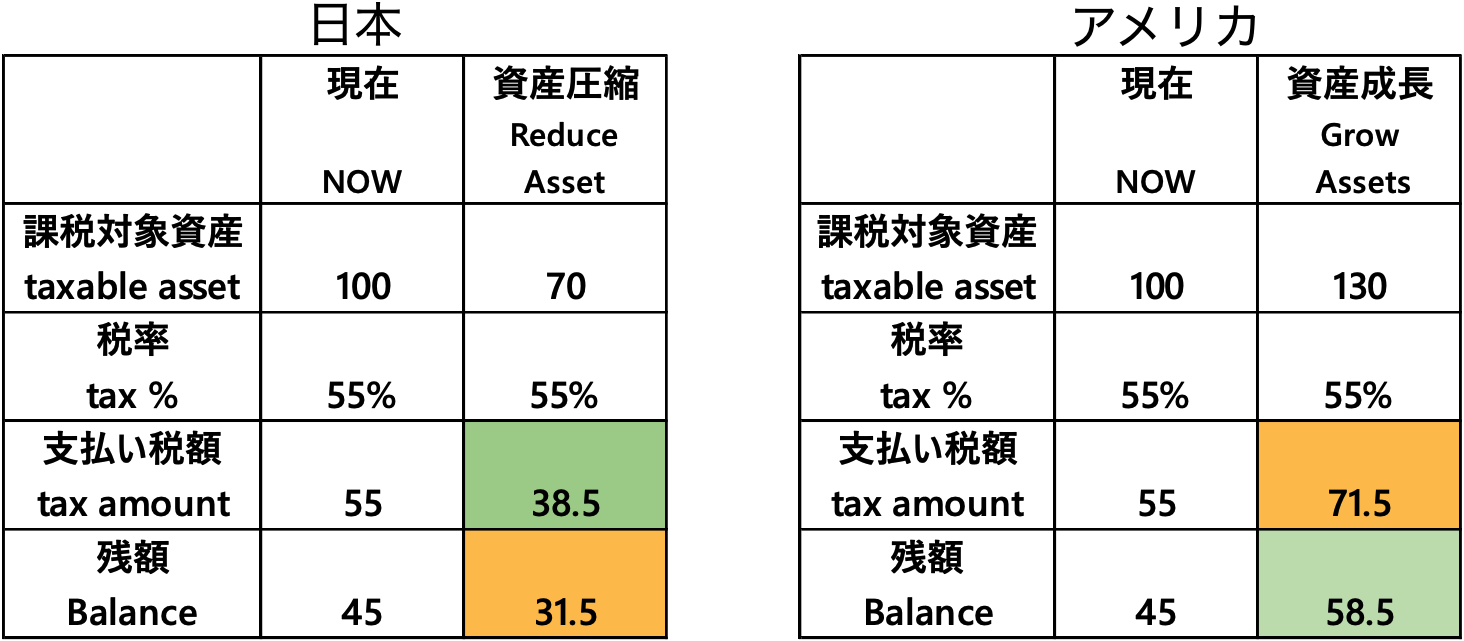

日本は、税金を最小に!

アメリカでは、出口の価値を最大に!

というように考えます。

下図を見て頂くと分かりやすいと思います。

日本では、課税対象資産の圧縮で節税にアプローチします。

アメリカでは、資産成長して残額つまり出口の価値を高めることにアプローチします。

もちろん、節税できることは利用したらいいのですが、節税することが目的となり、出口の価値を下げてしまっては本末転倒です。

圧縮した資産を回復させることができるのかよく考えましょう。

でも日本では資産成長できる商品がないので、仕方ないといえばそれまでですが、海外では資産成長させながら相続対策ができたり、退職後に安心した生活を送るための手段があります。

日本では2年前のバレンタインショック後、節税保険の旨味も少なくなりましたが、これからは資産をドンドン成長させて、出口での価値を高めていくことに目を向けましょう!

海外投資、ビジネスパートナー募集中

今、あなたはどのような想いでクライアントさんへアプローチしていますか?

K2 Partnersでは一緒に、クライアントさんのお金に関する悩みを解決するマネードクターを募集しています。概要は以下のURLからご連絡ください。

関連記事

-

-

第一生命の定期付終身保険「ブライトWay」すぐに見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は第一生命の定期付

-

-

今まで払い込んだ保険料を無駄にしないで保険契約をやめられる「払済(はらいずみ)」とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「払済」について

-

-

短期思考(ショート・ターム)と長期思考(ロング・ターム)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は短期思考(ショー

-

-

日本生命が介護最大手のニチイを約2,100億円で買収、その狙いは?

こんにちは、K2 Collage 松本です。今回は、日本生命が介護事業最大手のニチイ学館を傘下に持つ

-

-

CO-OP(コープ)共済の終身保険「ずっとあい 終身生命」即見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ

-

-

外貨建終身保険ランキング1位 ジブラルタ生命 米国ドル建終身保険(低解約返戻金型)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は外貨建終身保険ラ

-

-

メットライフ生命 サニーガーデンEX〔積立利率変動型一時払終身保険(15)〕

こんにちは、K2 Collage 松本です。今回はメットライフ生命のサニーガーデンEXを解説します。

-

-

死亡、医療、介護、貯蓄を1つの保険で準備できる!日本生命「みらいのカタチ」 でも絶対に入っちゃダメ!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、日本生命(ニッ

-

-

【個人資産形成の意識調査】(3)老後に必要な資金は? 2,000万円前後!?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、個人の資産形成

-

-

皆さん終身保険に加入していませんか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。今日は終身保険の加入状況についてお