生命保険の3つの基本型とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

前回の記事で生命保険を理解する上で、押さえておきたいポイントについてお話ししました。

今回はそこについてお話ししていきたいと思います。

タイトルにある通り、生命保険の3つの基本型とは

・定期保険

・養老保険

・終身保険

になります。

まず比較しやすいように

・死亡保障5000万円

・加入者年齢30歳

・保険料払込期間60歳

のご契約を例にしてそれぞれの特徴を見ていきましょう。

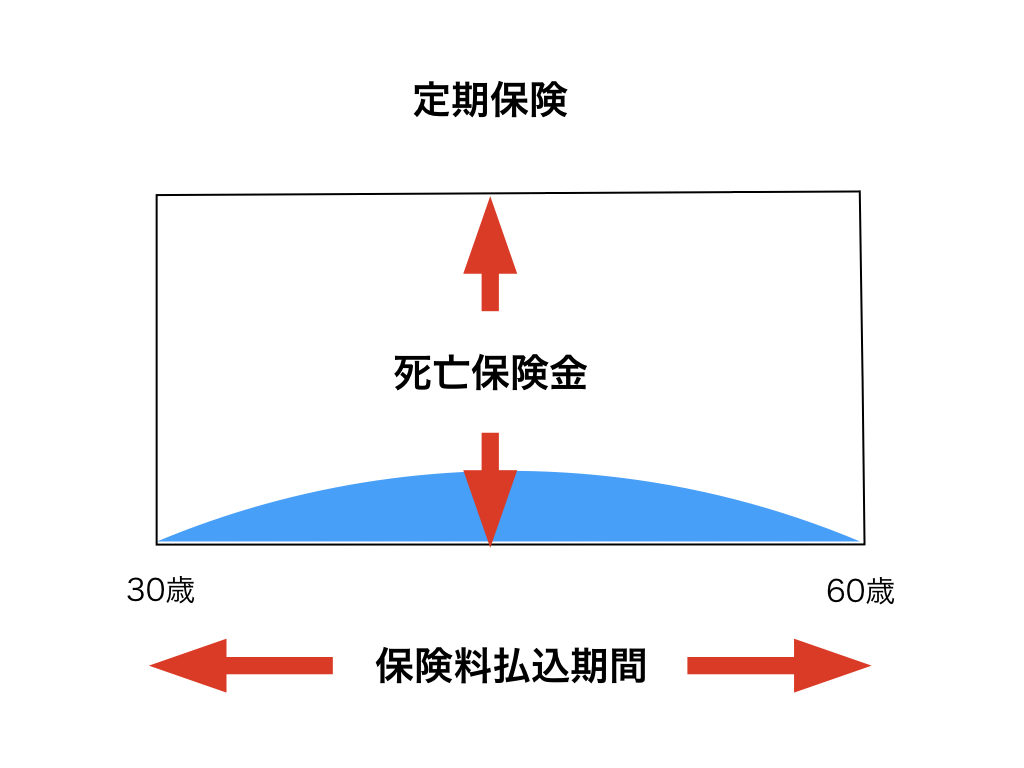

・定期保険の特徴は

期間限定の保障で保険料を払っている間は保障があります。ただし60歳になると保険料の支払いが終わると共に保障も無くなってしまうので、60歳以降に亡くなったとしても保険金は残せません。

また払込途中で解約をしたとしても解約金はほとんどありません。なので一般的には”掛け捨て”と呼ばれています。

最大のメリットはお客様が払う保険料が一番安いということです。

一般的には15,000円/月くらいの保険料になります。

(青色の部分は解約返戻金のイメージです)

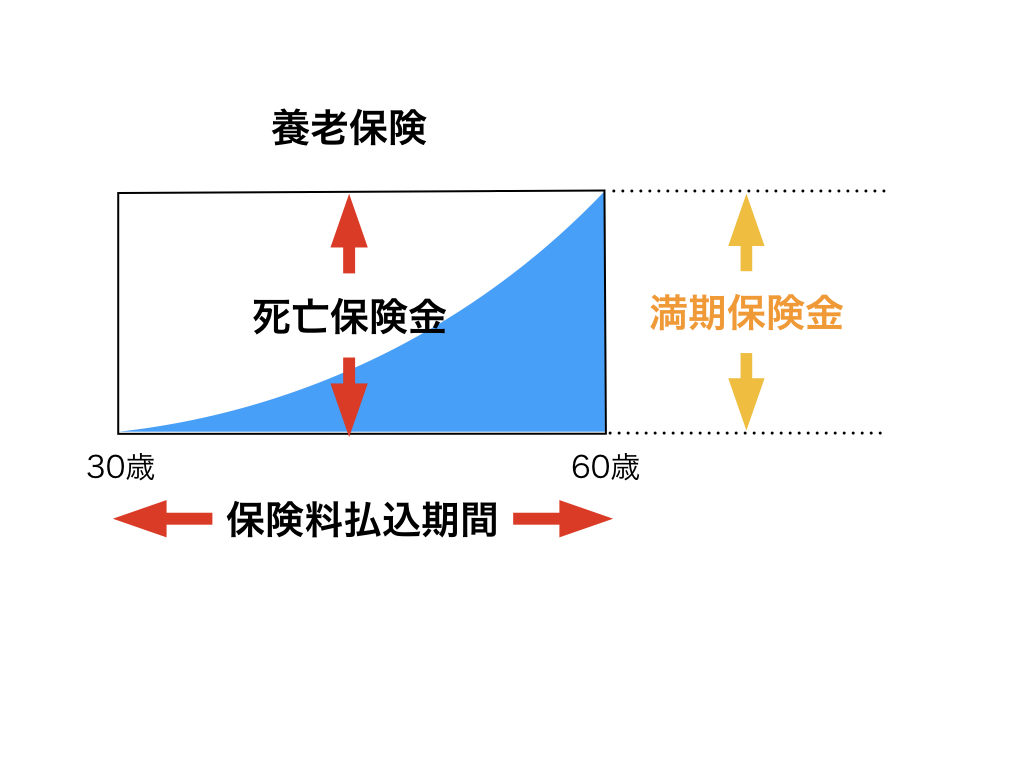

・養老保険の特徴は

定期保険と同じで期間限定の保障になります。こちらも60歳になると支払いは終わりますが、保障も無くなってしまいます。

ただし60歳になると死亡保障と同じ5000万円を、満期保険金として受け取ることが出来ます。なので貯蓄をメインに考えた商品になります。

三つの保険の中では一番高い保険料になります。

一般的には150,000円/月くらいの保険料です。

(青色の部分は解約返戻金のイメージです)

定期保険と養老保険を比べてみると保険料は10倍くらい違いますが、共通点もあります。

それはどちらも60歳で保障がなくなるという事です。

今は人生100年時代です。60歳以降に保障は無くてもよろしいでしょうか?

一般的には60歳以降も保障がある方が安心だと思うので、保障が無くなると新しい保険を契約しようと考えますが、ここで高齢になってから保険を契約するデメリットが2つあります。

・1つ目はお客様が払う保険料は1歳上がる毎に高くなっていきますので、60歳での契約では保険料が高過ぎて払えない。

・2つ目は健康状態です。生命保険は誰でも加入できる訳ではありません。健康状態によっては加入できないので、生命保険に入りたくても断られてしまう場合もあります。

最後に

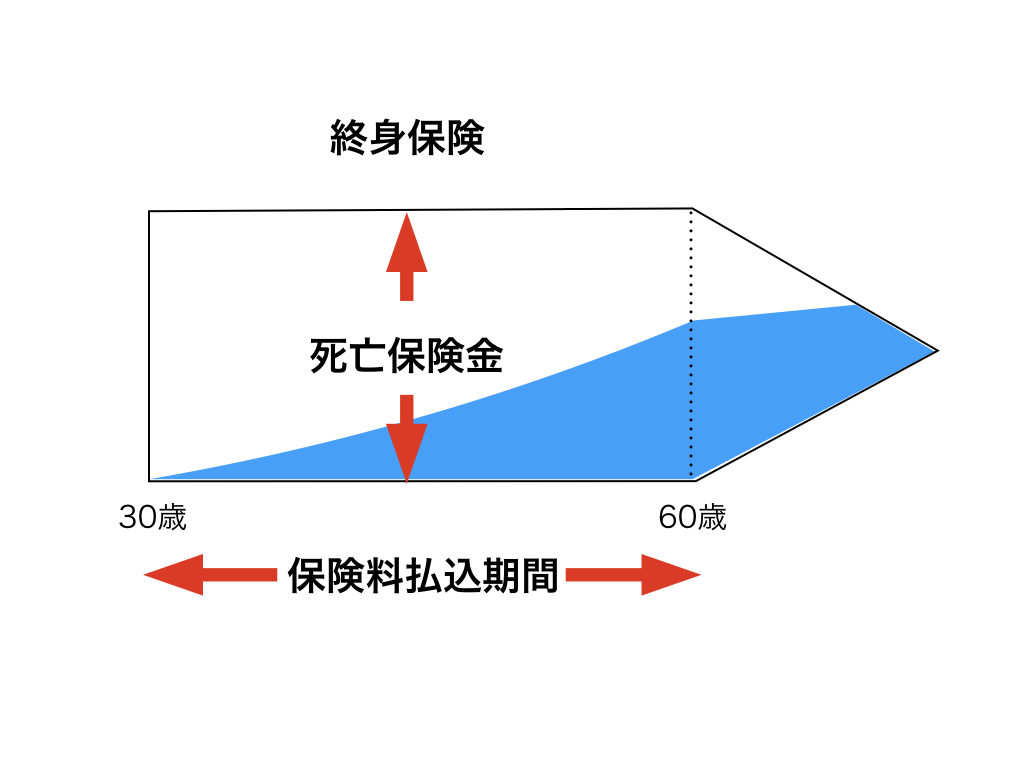

・終身保険の特徴は

保険料を払っている間はもちろん、60歳で保険料の支払いが終わった後も5000万円の保障は一生涯継続されます。

また60歳で支払いが終わった時点で全解約をすると保障は無くなりますが、今まで払ってきた保険料の総額と同じくらいの金額を受け取って頂くことも可能です。一部解約なども出来るので様々なニーズに対応できるのが最大の特徴です。

一般的には120,000円/月くらいの保険料になります。

(青色の部分は解約返戻金のイメージです)

以上が3つの基本形の説明になります。同じ5000万円の死亡保障ですが保険料も内容もそれぞれ違います。

どの保険が1番安心できるでしょうか?

私の経験上では殆どの方が”終身保険”を選ばれていました。しかし保険料も高額になるので、必要保障額を満たす為には終身保険と定期保険を組み合わせてご準備されている方が多いはずです。

ここで海外生命保険という選択肢を持っている方は、”終身保険”だけで準備される方が多いです。

皆さんがご加入している保険はどのタイプでしたか?

最近は商品がとても複雑になっており、ご自身で把握するのは難しいと思いますので、お気軽にお問い合わせください。

関連記事

-

-

終身保険を比較する上で、3つの大事なポイント!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「終身保険を比較

-

-

明治安田生命 贈与がかんたん外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「贈与がかんたん外貨建一時払終身保険

-

-

住友生命 バラ色人生 低解約返戻金型無配当終身保険

こんにちは、K2 Collage 松本です。今回は住友生命のバラ色人生を解説します。豪華な愛称ですが

-

-

アフラック 三大疾病保障プラン 三大疾病保障終身保険

こんにちは、K2 Collage 松本です。今回はアフラック生命の「三大疾病保障プラン」を解説します

-

-

東京海上日動あんしん生命 特定疾病保障定期保険[無配当]

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の特定疾病保障定期保険を解

-

-

【相談事例】学資準備をしたいが既に中学生です。何かできることはありますか? <短期で教育資金を準備する方法 その① 海外積立(変額プラン)>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際にあった相

-

-

Just In Case社の「わりかんがん保険」初めて保険金の支払がありました!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、Just In

-

-

個人型確定拠出年金(iDeCo) 課税所得税率ごとの節税効果はどのくらい?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は個人型確定拠出年

-

-

貯蓄系保険商品(養老保険、終身保険)は長期の資産運用になるのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「貯蓄系保険商

-

-

ソニー生命 5年ごと利差配当付養老保険

こんにちは、K2 Collage 松本です。今回はソニー生命の「5年ごと利差配当付 養老保険」を解説

- PREV

- 生命保険のイメージは??

- NEXT

- 生命保険の必要性