都道府県民共済の共済(保険)商品の解説!

公開日:

:

最終更新日:2020/08/13

日本の保険商品, 定期保険 収入保障保険, 医療保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は「都道府県民共済」についてお伝えします。

1.都道府県民共済とは?

運営団体は、全国生活協同組合連合会(全国生協連)という、消費生活協同組合法に準拠し、厚生労働省の認可を受けて設立された非営利の生活協同組合です。

各都道府県によって、「都民共済」「道民共済」「府民共済」「県民共済」「全国共済(神奈川県のみ)」と呼ばれており、それぞれ【生命共済】【火災共済】【傷害保障型共済】を提供しています。

「神奈川県だけ全国共済と呼ぶのか」については下記。

都道府県民共済の神奈川県だけ「全国共済」という名称なのか?

また共済と保険で言葉の違いがあるので、簡単にまとめておきます。

・掛け金=保険料

・共済金=保険金

・加入者=契約者

・割戻金=配当金

その他の共済や詳細については下記を参考にしてください。

共済と保険の違い。

2.生命共済の種類

各都道府県で若干内容が異なるが、ほぼ同じ内容です。ここでは、都民共済のHPから内容についてお伝えします。

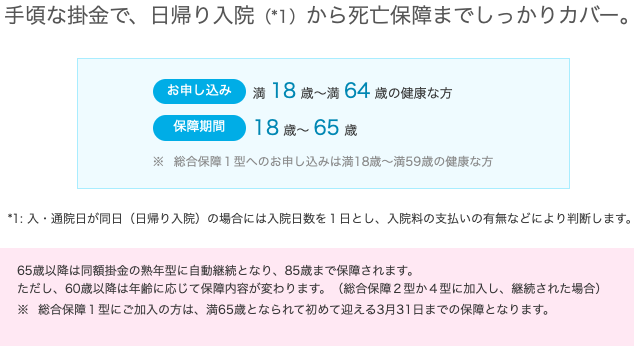

上図のように年齢で大きく3つに分けられます。

・0歳〜満17歳

「こども型」

・満18歳〜満64歳

入院と死亡の保障を組み合わせた「総合保障型」

入院の保障に特化した「入院保障型」

「総合保障型」と「入院保障型」を組み合わせたプラン

から選択できます。

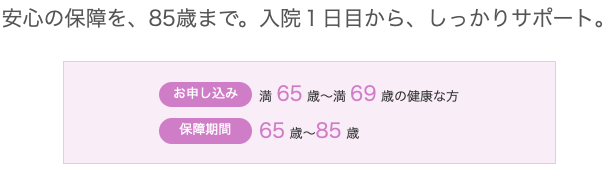

・満65歳〜満69歳

入院と死亡の保障を組み合わせた「熟年型」

入院の保障に特化した「熟年入院型」

「熟年型」と「熟年入院型」を組み合わせたプラン

から選択できます。

そしてそれぞれのプランが満期を迎えると、同じ掛け金のプランに移行し、最大で85歳まで継続できます。

掛け金はプランを変えなければ同じですが、60歳以降は保障内容がドンドン薄くなっていきます。

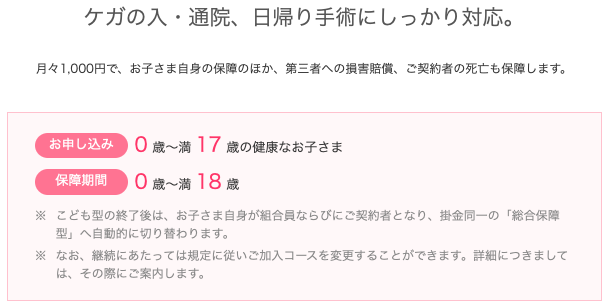

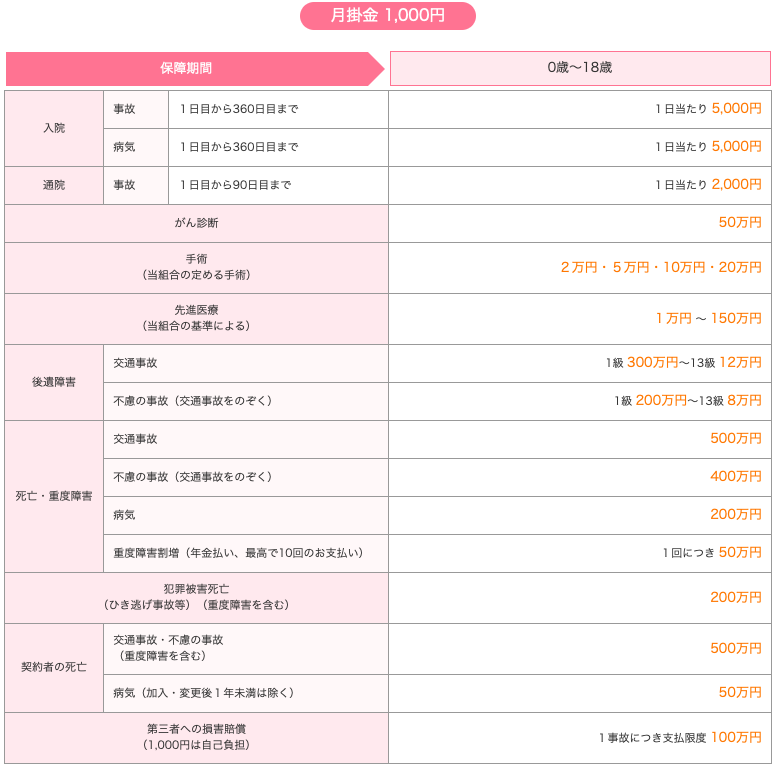

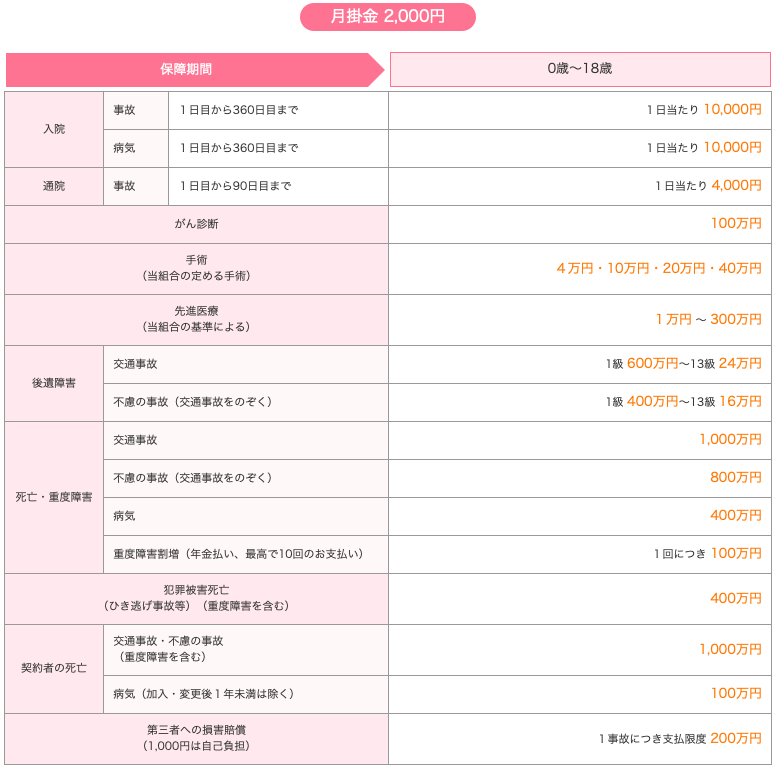

3.こども型

こども型には2つのプランがあります。

こども1型

こども2型

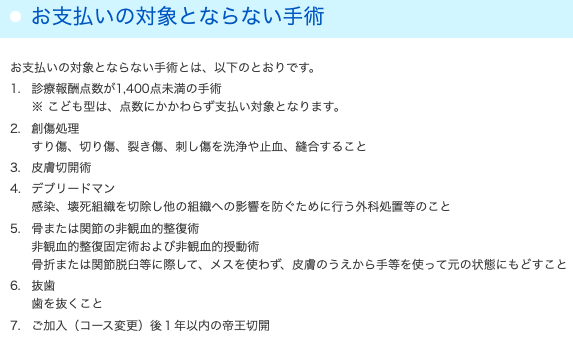

対象外の手術

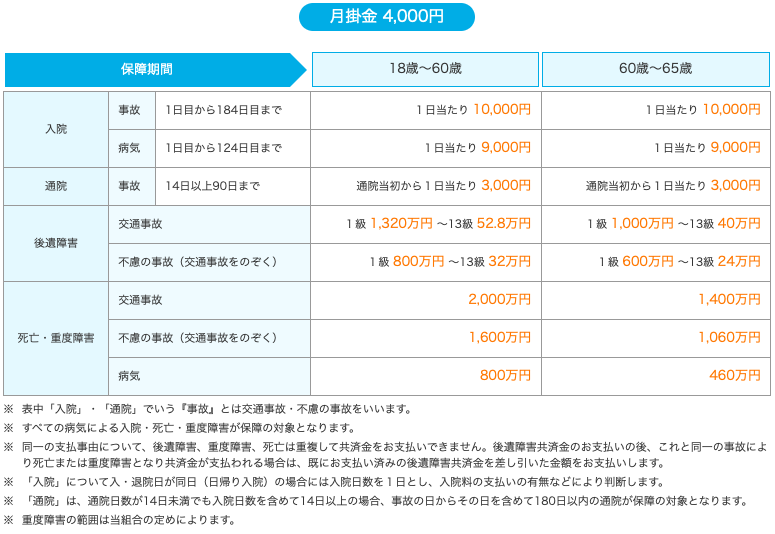

4.総合型

総合型には3つのプランがあります。

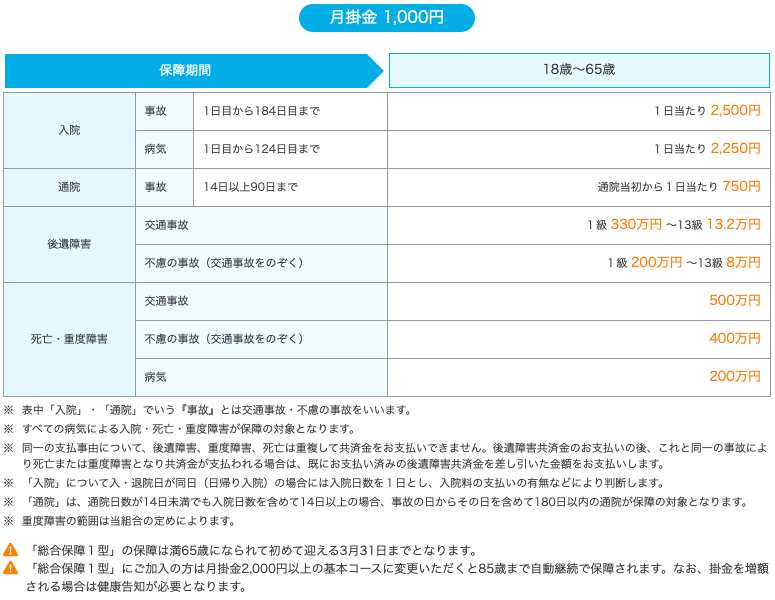

総合保障1型

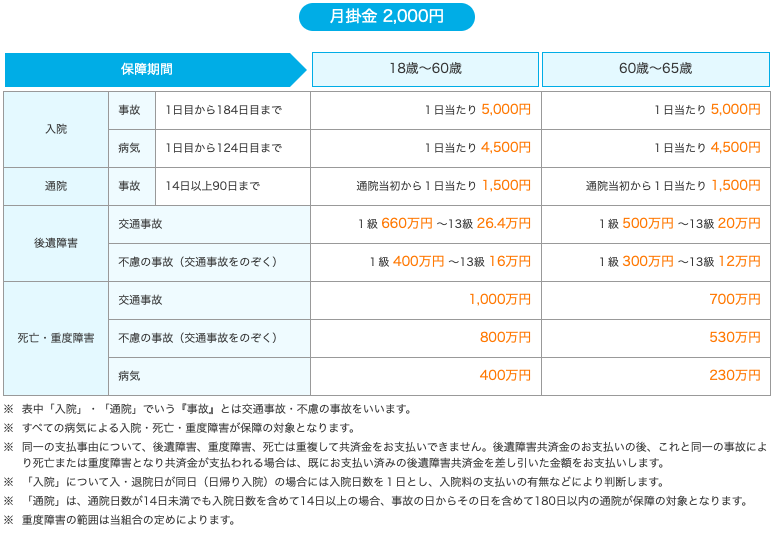

総合保障2型

総合保障4型

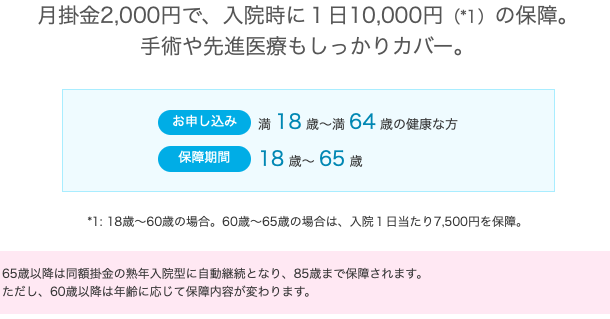

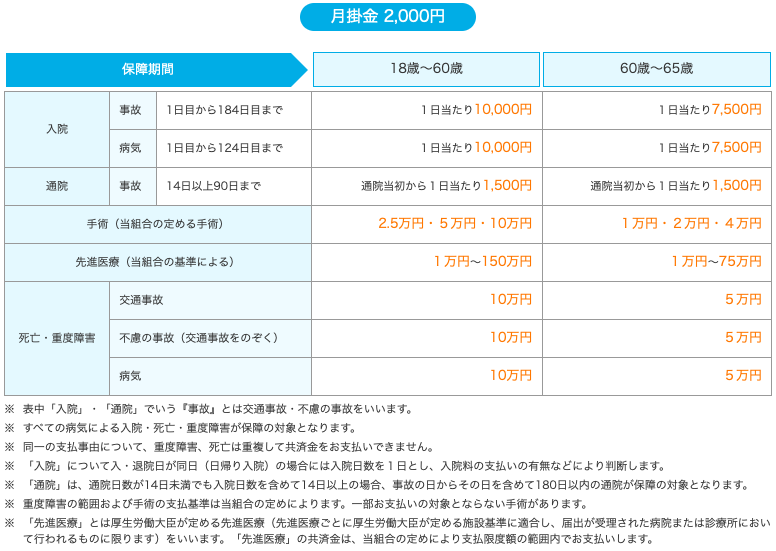

5.入院保障型

入院保障2型

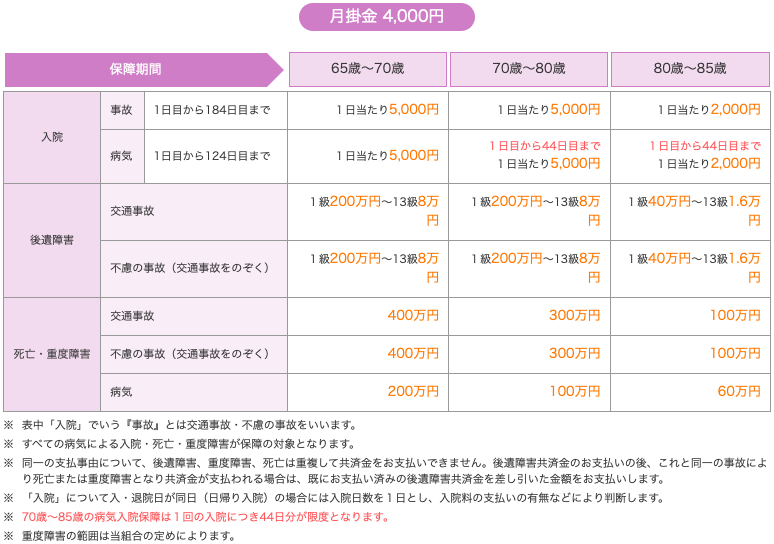

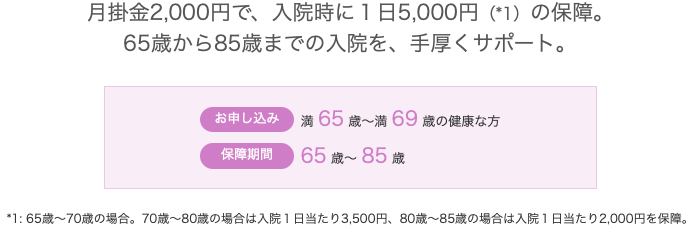

6.熟年型

熟年型には2つのプランがあります。

熟年2型

熟年4型

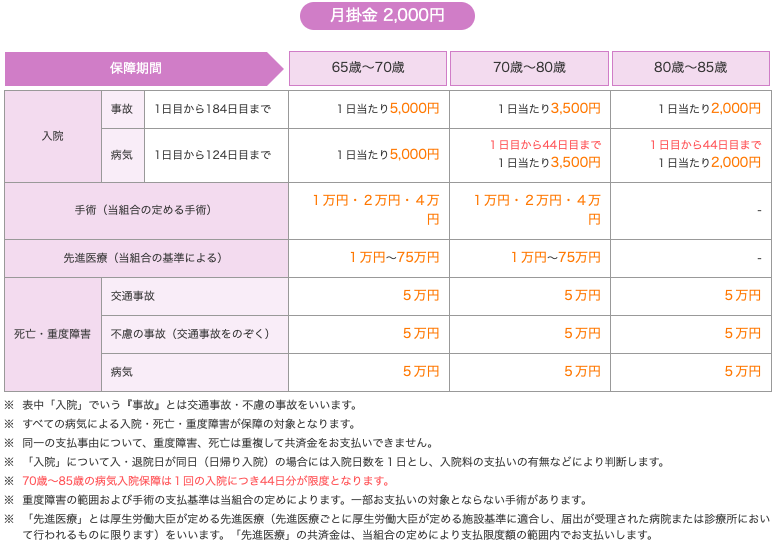

7.熟年入院型

熟年入院2型

8.メリットとデメリット

メリット

掛け金が安い

共済や保険商品には共通しますが、保障内容に応じて保険料は決まります。都道府県共済の保障内容は、「薄く広く」という内容なので比較的安い掛け金になっています。

年齢や性別に関係なく掛け金が一律

民間の保険会社では年齢と性別、また健康状態に応じて細かく保険料が決められていますが、都道府県民共済では、大きく3つの年齢群にわかれて掛け金と保障内容が一律になっています。

保障のバランスが良い

入院、手術、通院、死亡、高度障害と幅広い保障を備えています。

保障の構成がシンプルで選びやすい

基本的には、医療保障+死亡保障の商品構成になっています。特約でガン、入院一時金、3大疾病、長期入院などの保障をプラスしたり、プランを組み合わせるなどもできますが、基本的にはシンプルな内容です。

割戻金を受け取れるケースがある

都道府県民共済では、毎年共済の種類ごとに決算を行い、剰余金が生じた場合、それを割戻金という形で加入者に還元する制度があります。割戻金は決算の結果に応じて支払われるかどうかが決まるので、必ず受け取れるというものではありませんが掛け金の何割かが戻ってくるのは嬉しいですね。ちなみに都民共済の2018年度の割戻率は下記になります。

0歳〜満17歳のプラン:22.88%

満18歳〜満64歳のプラン:36.64%

満65歳〜満69歳のプラン:27.86%

持病や通院・入院歴があっても加入しやすい

民間保険や共済であっても、保険に加入する時には自分の健康状態を申告する必要があります。これを「告知」と言って、その保険に加入できるかどうかが左右されます。民間の保険会社は詳細な告知内容や健康診断結果によって保険料率を細かく設定しますが、都道府県民共済では告知の基準が緩く、いくつかの質問にYES or NOで答えるだけです。

デメリット

死亡保障が少ない

死亡の原因によって死亡保障額は変わりますが、決して大きな死亡保障額ではないので、お子さんの学資費用や遺族の生活費を全て賄うことは難しいでしょう。それらを全てカバーするには民間保険会社の収入保障保険などを併せて利用するべきです。

生命保険は必要か?? Part1(死亡保障について)

一生涯の保障を確保することができない

保障期間は最大で85歳までです。60歳以降は保障内容もドンドン下がっていき、85歳以降は入院や死亡しても共済金を受け取ることはできなくなります。相続対策にも使えないですね。

医療保障と死亡保障へ別々に加入できない

基本的に医療保障+死亡保障のセット商品なのでシンプルですが、より細かく自分のニーズに合った保障内容にするのは難しいです。

高齢になったときの保障が心もとない

60歳以降は保障内容がドンドン薄くなって、85歳で終了です。これからは人生100年時代なので、老後の保障をしっかりと備えるなら民間の保険商品を利用するしかないでしょう。

地域によっては加入できない

都道府県民共済は47都道府県全ての取り扱いはありません。現在(2020年4月)は43都道府県のみです。それ以外の鳥取県、高知県、徳島県、沖縄県では取り扱いがないので、居住または勤務地によってはそもそも利用できないということです。

貯蓄性商品がない

民間の保険会社の「終身保険」「養老保険」「個人年金保険」などのように貯蓄機能のある商品はありません。貯蓄については別でしっかりと備えておく必要があります。

9.まとめ

都道府県民共済について解説しました。

保険料の捻出が厳しいけど、取り敢えず死亡保障や医療保障など幅広い保障が必要な方には良いと思いますが、それだけでは万が一の保障は不足するので民間の保険商品と併用する必要があります。

また60歳以降は保障内容がドンドン薄くなり、85歳で契約終了です。一生涯の保障や手厚い保障内容を求めている方は、民間の保険会社で契約をしましょう。

そして都道府県民共済の商品では、貯蓄機能がないので別でしっかり備える必要があります。

ただ保険商品の成り立ちは「掛け捨ての保険」なので、ある意味本来のカタチで保障を提供していると言えます。

民間の保険会社が貯蓄性を全面にアピールしているせいで、なぜか生命保険で貯蓄を考える人が沢山いますが、保障と貯蓄は分けて備えましょう!

貯蓄だと思っている「終身保険」も実は掛け捨てです。

新社会人はどんな生命保険に入ればいいの?

死亡保障と老後資金の備えはどう準備する? 30歳のモデルケース

関連記事

-

-

明治安田生命 個人定期保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の定期保険「個人定期保険」を解説します

-

-

国内トップクラスの返戻率!!メットライフ生命の一時払終身保険「サニーガーデンEX」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はメットライフ生命

-

-

アクサダイレクト生命 はいりやすい定期 引受基準緩和型定期保険

こんにちは、K2 Collage 松本です。今回は、はなさく生命の引受基準緩和型の定期保険「はいりや

-

-

SOMPOひまわり生命 連生終身保険 無配当連生終身保険(自由設計型)

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の連生終身終身を解説します。

-

-

一時払で10年以上運用したい方にオススメ!新『海外個人年金』のご紹介です。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は新しい商品『海外

-

-

第一生命 しあわせ物語 個人年金保険(2018)

こんにちは、K2 Collage 松本です。今回は第一生命の個人年金保険「しあわせ物語」を解説します

-

-

マニュライフ生命 未来を楽しむ終身保険 通貨選択型変額終身保険(積立利率更改型定額部分付)

こんにちは、K2 Collage 松本です。今回はマニュライフ生命の未来を楽しむ終身保険を解説します

-

-

【対談動画】第64回 2020年を振り返り〜国内と海外保険どうだったか〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

生命保険は必要か? まとめ

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回まで生命保険に加入

-

-

明治安田生命 終身保険パイオニアE 5年ごと利差配当付終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「終身保険パイオニアE」を解説します