高額介護合算療養費制度とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は「高額介護合算療養費制度」について、お伝えします。

以前に書いた、特別養護老人ホームについてのブログと併せて読んで頂くと理解が深まると思います。

高齢者に大人気の特別養護老人ホームとは?

1.高額介護合算療養費制度とは?

高額介護合算療養費制度とは、医療保険と介護保険における1年間(毎年8月1日から始まり翌年7月31日まで)の医療保険と介護保険の自己負担の合算額が著しく高額であった場合に、自己負担額を軽減する制度のことです。申請をすることによって負担額の一部が払い戻されます。実際には、2008年4月1日から利用できるようになった制度です。

※ 介護においては、同様の制度を「高額医療合算介護(予防)サービス費」としている。

2.対象者

高額介護合算療養費制度を利用する条件は、

国民健康保険、被用者保険、後期高齢者医療制度の各医療保険における世帯内であること

1年間の医療保険と介護保険の自己負担合算額が、各所得区分に設定された限度額を超えた世帯であること

です。

医療機関や調剤薬局の窓口、あるいは介護サービス事業者などに対し、自己負担限度額を超えて支払った場合に、その差額分を2つの方法で支給されることになります。

・介護保険に係る部分は「高額医療合算介護サービス費」として支給

・医療保険に係る部分は「高額介護合算療養費」として支給

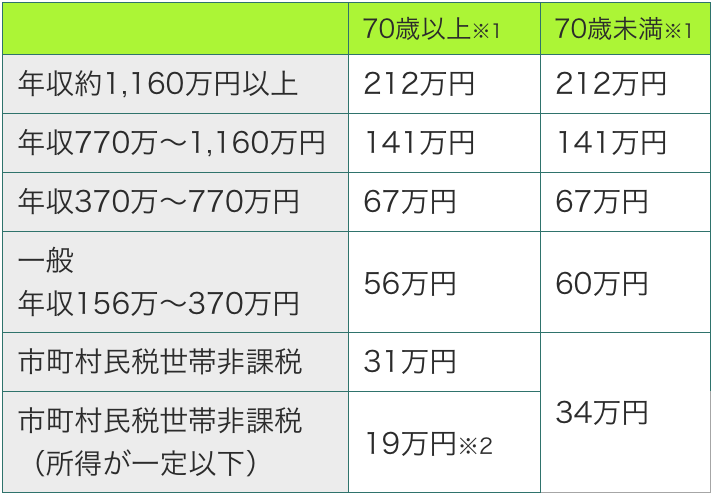

3.限度額

高額介護合算療養費制度の自己負担限度額(年額)

※1 対象世帯に70~74歳と70歳未満が混在する場合、まず70~74歳の自己負担合算額に限度額を適用した後、残る負担額と70歳未満の自己負担合算額を合わせた額に限度額を適用します。

※2 介護サービス利用者が世帯内に複数いる場合は31万円となります。

住民税の非課税対象になる条件とは?

ただし、療養病床に入院した場合、食費や差額ベッド代、居住費などについては、今までの高額療養費等の制度と同様に別途自己負担する必要があります。

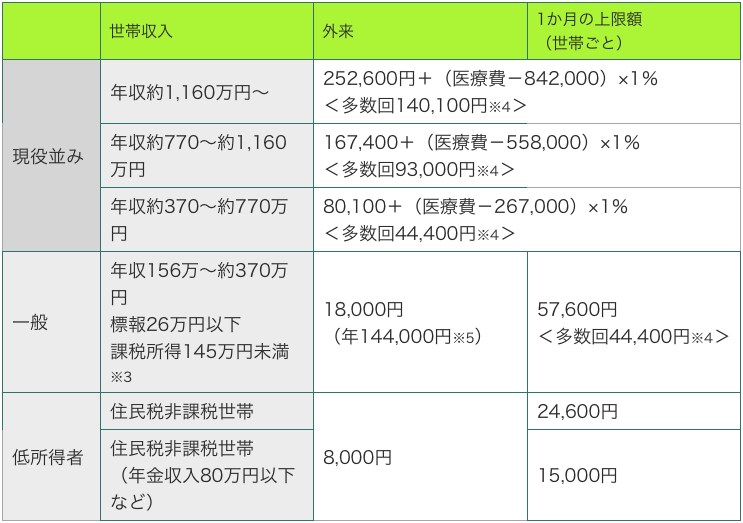

高額療養費制度について

高額療養費制度の自己負担限度額(月額)

※3 世帯収入の合計額が520万円未満(1人世帯の場合は383万円未満)の場合や、「旧ただし書き所得」の合計額が210万円以下の場合も含みます。

※4 過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」の該当となり、上限額が下がります。

※5 一年間のうち一般区分または住民税非課税区分であった月の外来の自己負担額の合計額について、14.4万円の上限が設けられています。

4.利用方法

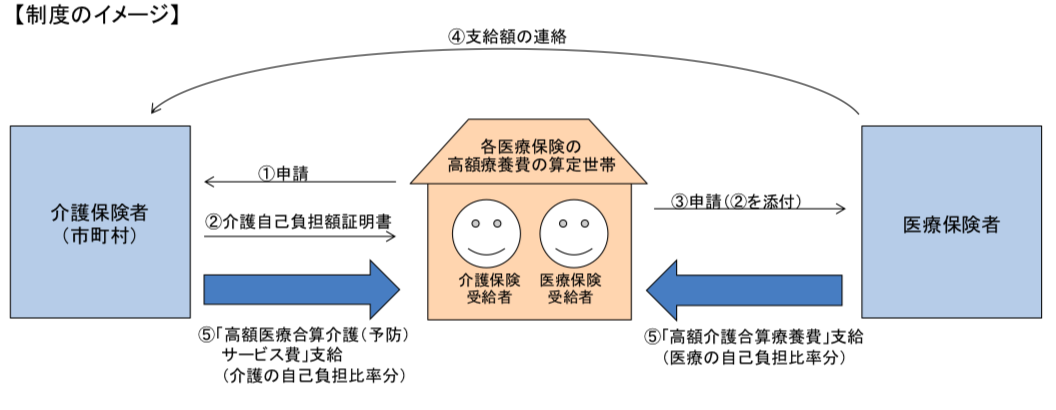

高額介護合算療養費制度を利用するためには、まず費用の支給対象となるかどうかを知っておく必要があります。もしも費用の支給に該当した場合には、まず介護保険者(市町村)に申請を行います。申請が受理されると、介護保険者(市町村)から介護自己負担額証明書が送られてくるため、この介護自己負担額証明書を添えて医療保険者に申請書を提出します。こうすることで、高額医療合算介護サービス費が支給されます。

申請手続きや具体的な支給額などについては、加入されている医療保険(健康保険組合など)や介護保険の窓口まで相談することをおすすめします。

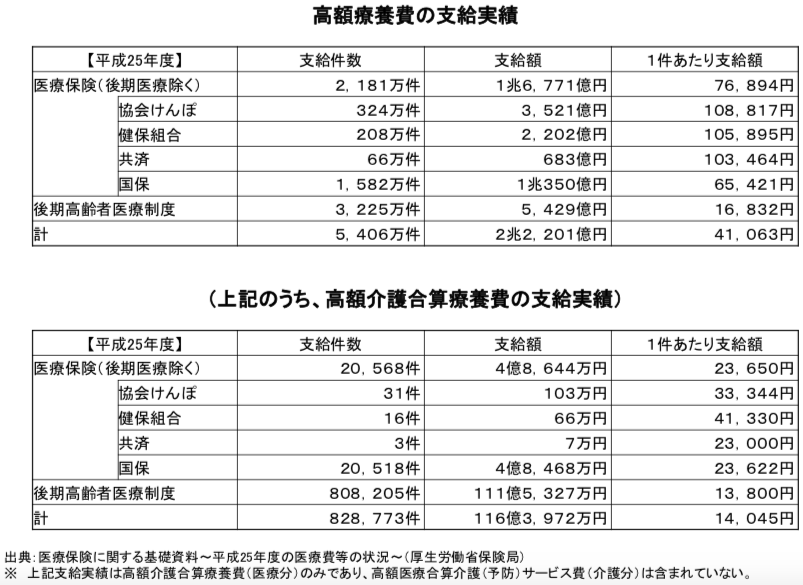

5.支給実績

6.まとめ

高額介護合算療養費制度について解説しました。

まだまだこの制度のことを認知していない人もいるでしょう。社会保障制度は基本的に自ら申請をしない限りその恩恵を受けられません。

なので、役に立つ情報、制度、知識は常にアップデートして自己負担を軽くしましょう。

これは資産運用、生命保険などにも言えますね。1つ世代が変われば、マーケットも商品も大きく変わります。特に近年は変化のスピードも早くなってきているので、少なくとも5年に一度くらいは、ご自身の資産運用状況や金融商品の点検を行いましょう。

関連記事

-

-

苦情はここに!「金融ADR(Alternative Dispute Resolution)制度」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「金融ADR(

-

-

【対談動画】第63回 ふるさと納税を活用して年末年始を過ごそう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

『新海外個人年金』全期前納割引4.5%のキャンペーン!【期限:5月24日(金)】

こんにちは、K2 Collage 松本です。今回は『新海外個人年金』のキャンペーンについてお伝えしま

-

-

Sony Bank WALLET 海外利用では一番お得!?

こんにちは、K2 Collage 松本です。今回はソニー銀行のキャッシュカード「Sony Bank

-

-

マニュライフ生命「こだわり外貨終身」保障性は国内最強の終身保険!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、マニュライフ生

-

-

月20万円を稼ぐためにバイトしたら大学の講義では寝てばかりで本末転倒に…

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回に引き続き「学資準

-

-

新しくなった『新海外個人年金』最大26%保険料還元&全期前納割引4.5%のWキャンペーン!【期限:3月21日(木)】

こんにちは、K2 Collage 松本です。今回は新しくなった『新海外個人年金』のキャンペーンについ

-

-

自営業者、フリーランスの2階建年金準備に最適!? 「国民年金基金」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は自営業者の強い味

-

-

4月、5月、6月は残業しない方が得! 常識ですよね?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「4月~6月は

-

-

【対談動画】第24回 わりかん保険ってどうなの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ