マニュライフ生命「こだわり外貨終身」保障性は国内最強の終身保険!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、マニュライフ生命の外貨建終身保険「こだわり外貨終身」について解説します。

1.終身保険とは?

終身保険は、一生涯の死亡保障があり、貯蓄もできる保険です。

3つの基本型の中では一番安心感があり、人気です。

「通常型」と「低解約返戻金型」など色々なタイプがあります。

低解約返戻金型終身保険とは? メリットとデメリットの解説と比較

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

2.特長

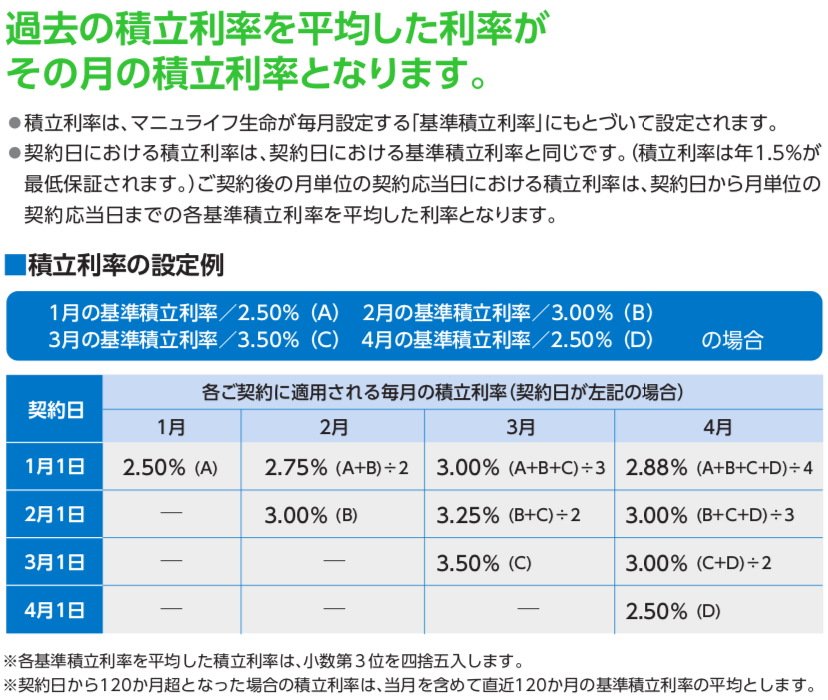

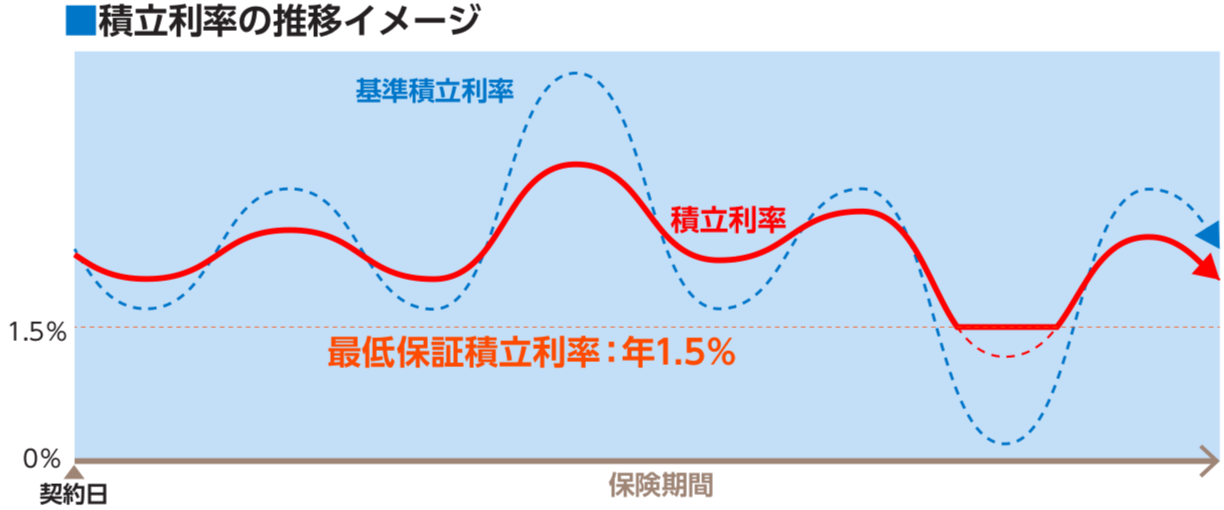

積立利率変動型

積立利率は、市場動向に沿って、毎月ゆるやかに連動するしくみになっています。また、最低保証積立利率が設定されているため、積立利率が最低保証積立利率を下回ることはありません。(最低保証積立利率は「米ドル」「豪ドル」共に年1.5%)

非喫煙者割引

タバコを吸わない被保険者の場合、非喫煙者保険料率(ノンスモーカー料率)が適用されます。

※非喫煙者保険料率(ノンスモーカー料率)は、過去1年以内に喫煙していないこと等(喫煙歴については告知に加えマニュライフ生命所定の検査を実施させていただきます)が適用の条件となります。

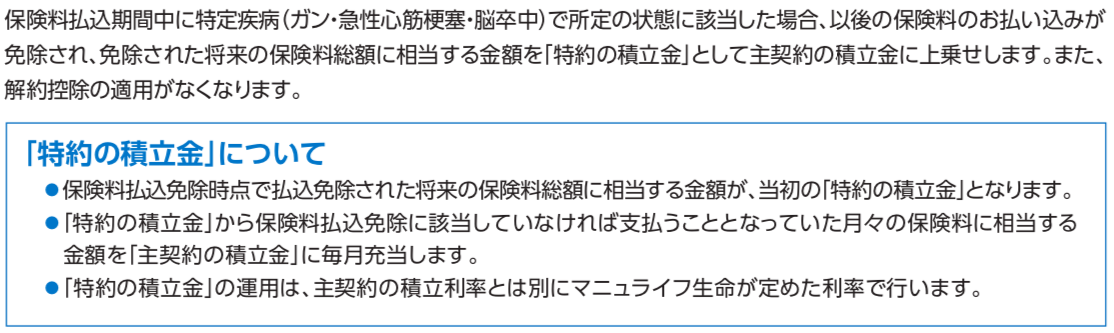

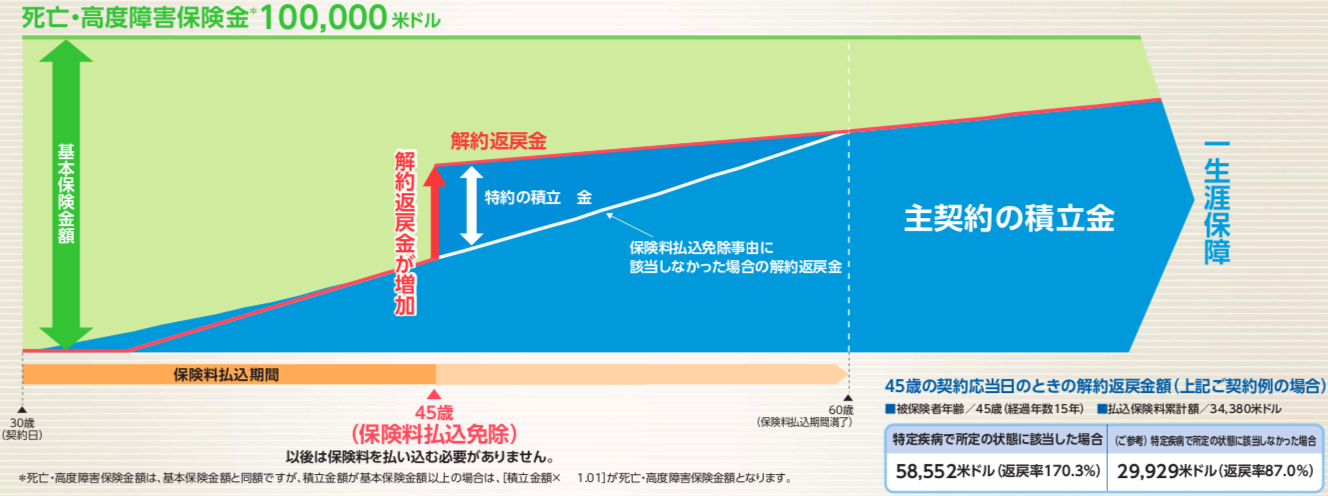

特定疾病払込免除特約

特定疾病保険料払込免除特約(17)を適用すると、特定疾病(ガン・急性心筋梗塞・脳卒中)で所定の状態になったとき、以後の保険料の払込みは不要となります。また、払込免除になった場合は、解約返戻金が増加しますので、解約返戻金を治療費や療養生活をサポートする資金としてご活用いただくこともできます。

※特定疾病保険料払込免除特約(17)を付加した場合

※解約された場合、以後の保障は消滅します。

3.商品概要

契約概要

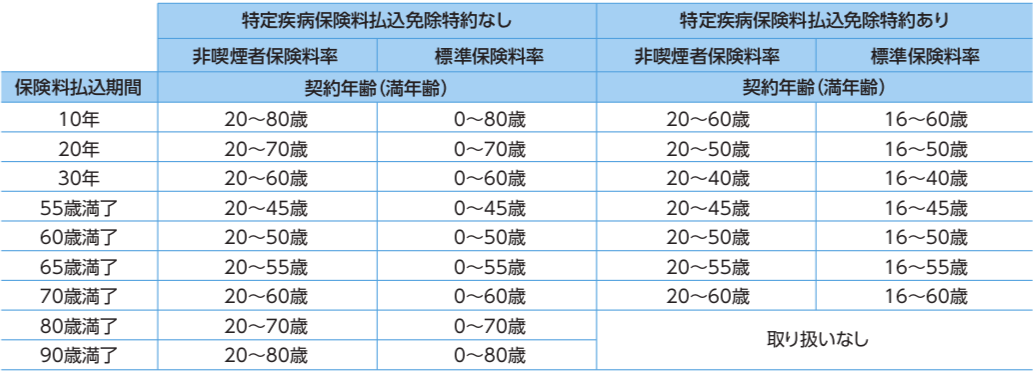

契約年齢:0~80歳 ※1

払込期間:10、20、30年、55~90歳満了 ※1

死亡保障:USD20,000~

保障期間:終身

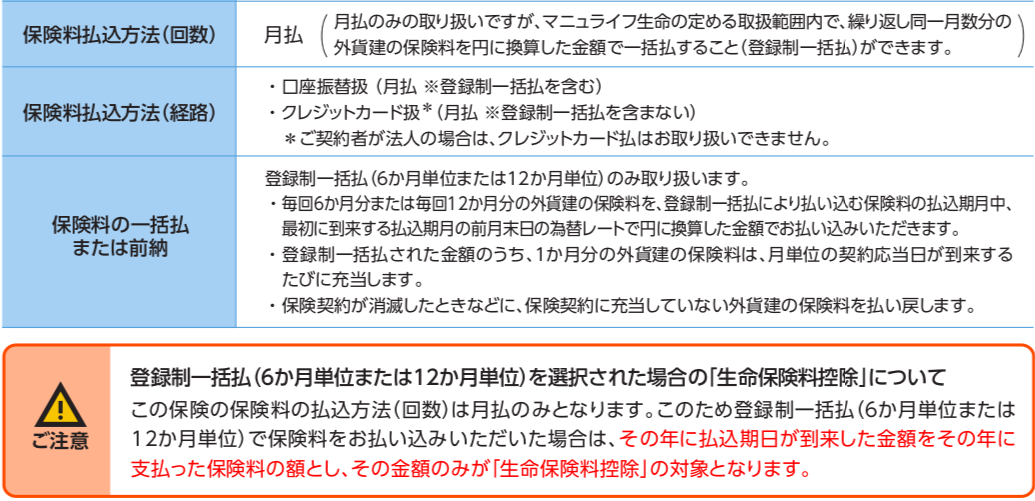

払込頻度:月払 ※2

非喫煙者割引:アリ

※1 契約年齢と払込期間

※2 保険料払込方法

非喫煙者割引

特定疾病保険料払込免除特約

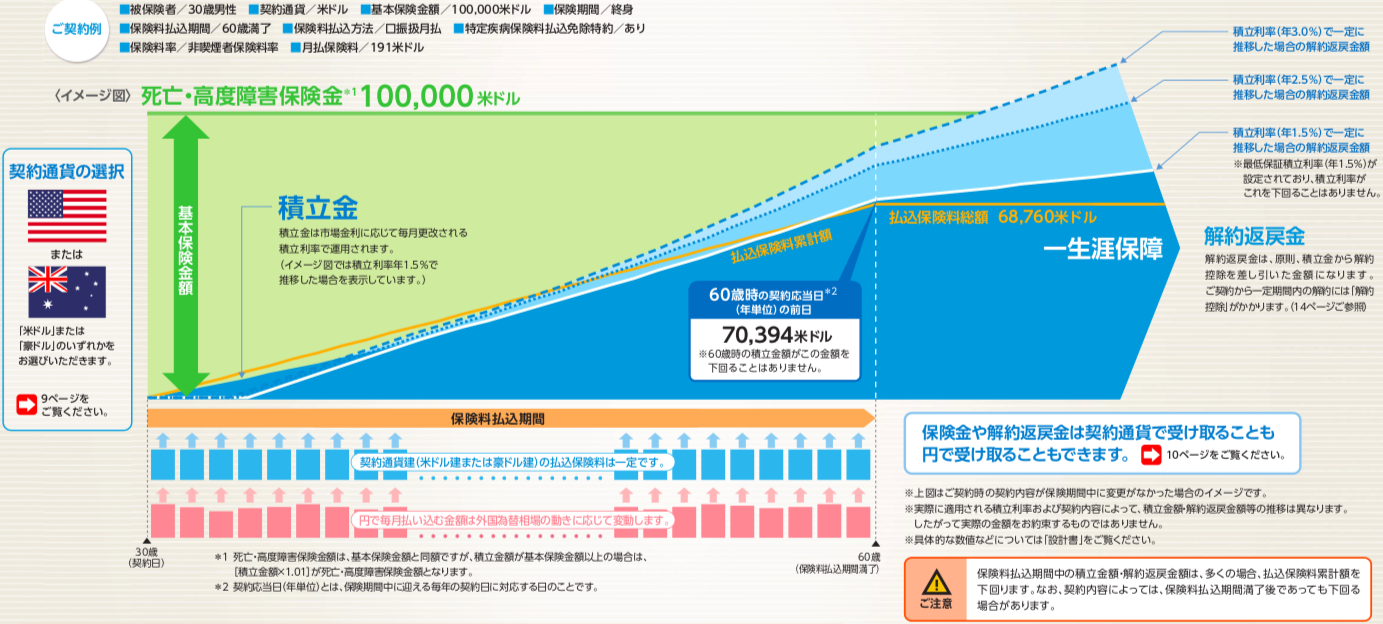

4.シミュレーション

契約例

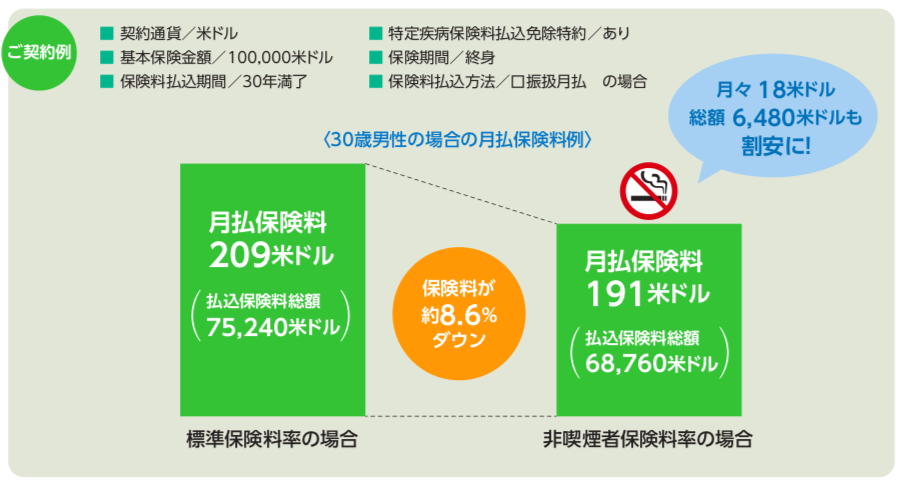

契約者:30歳

死亡保障:USD100,000

保障期間:終身

払込期間:60歳

払込頻度:月払

非喫煙者割引:適用

払込免除特約:適用

保険料:USD191

合計保険料:USD68,760

経過年数と解約返戻金(返戻率)

・年1.5%(最低保証)で推移した場合

30年後:USD70,394(102.3%)

35年後:USD74,831(108.8%)

40年後:USD79,259(115.2%)

・年2.5%で推移した場合

30年後:USD82,471(119.9%)

35年後:USD92,554(134.6%)

40年後:USD104,080(151.3%)

・年3.0%で推移した場合

30年後:USD89,439(130.0%)

35年後:USD103,069(149.8%)

40年後:USD118,841(172.8%)

このようになります。

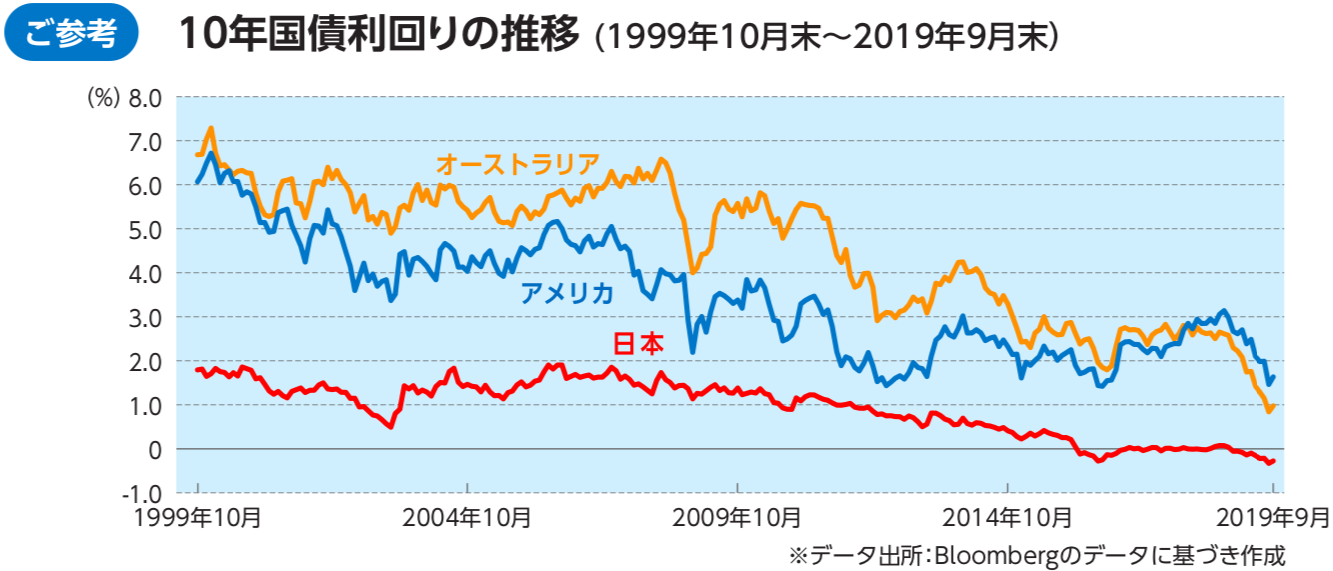

現在(2020年6月)の基準積立利率は2.03%です。過去3年間の平均積立利率は3%以上ありますが、今年の4月から一気に金利が下がっています。

直近では金利の上昇は望めないですが、長期的に見れば上昇することもあるでしょう。目安としては、2.5%~3.0%くらいの解約返戻金になるという想定が無難ですね。

10年国債の利回りの推移

今後、米国金利が6%くらいに上がる可能性もありますが、この商品の積立利率の計算式では高金利の恩恵を得にくい計算になっています。

積立利率の計算式

契約から10年以内は契約後からの基準積立利率を平均した数字、10年以降は直近10年間の平均した数字が積立利率となります。

この計算式の場合、契約時の基準積立利率が高いときに契約すれば有利な条件になりますが、現在のような低水準のときに契約をするとデメリットになります。

なぜなら、契約初期の基準積立利率は10年間影響し続けます。また平均化する母数が少ないので毎月の数字が平均値に大きく影響します。

なので今の低水準の金利で契約をすると、金利が上がったとしてもその恩恵はあまり得られないという事です。

基準積立利率の算定方法

基準積立利率は、契約通貨に対応する指標金利のマニュライフ生命の定める期間における平均値に-1.0%から1.5%を増減させた範囲内でマニュライフ生命が定めた利率となります。

と記載されているので、会社側で−1.0%の調整もできるということです。

45歳で払込免除特約に該当した場合

15年間の合計保険料:USD34,380

通常時の解約返戻金:USD29,929(87.0%)

免除後の解約返戻金:USD58,552(170.3%)

一般的に、「特定疾病払込免除特約」は、以後の保険料が免除になるだけです。ただこの商品は、解約返戻金が立ち上がるという仕組みがあるので、

「3大疾病になったら一部解約をして解約返戻金を治療費に充てましょう」

というセールストークが使えます。

この返戻率のインパクトは凄いですし、これはこれで悪くないですよね。

「早くガンになりたい!」

と思ってしまう方もいるでしょう(笑)

5.比較

国内トップクラスのメットライフ生命「ドルスマートS」と比較してみましょう。

ドルスマートS(低解約返戻金型)

<契約例>

契約者:30歳

死亡保障:USD100,000

保障期間:終身

払込期間:60歳

払込頻度:月払

保険料:USD134.7

合計保険料:USD48,492

経過年数と解約返戻金(返戻率)

・年3.0%(最低保証)で推移した場合

30年後:USD53,002(109.3%)

31年後:USD58,481(120.6%)

40年後:USD69,489(143.3%)

・年3.5%で推移した場合

30年後:USD58,772(121.2%)

31年後:USD65,222(134.5%)

40年後:USD81,127(167.3%)

最低保証利率では「ドルスマートS」に軍配が上がりますが、期待返戻率としては、ほぼ互角ですね!

特定疾病払込免除特約の保障が有りながら、この返戻率なら「こだわり外貨終身」も優秀ですね。

ただデメリットをあげるなら、死亡保障額に対する保険料が高いということです。

それぞれ死亡保障額USD100,000に対しての合計保険料は、

ドルスマートS:USD48,492

こだわり外貨終身:USD68,760

と非喫煙者割引適用でも1.4倍も高いのです。

結局のところ、終身保険を契約するということは、一生涯の死亡保障USD100,000を購入するということです。同じ死亡保障額ならできるだけ合計保険料が安いほうがいいですよね?

なので、単純に死亡保障の為に「こだわり外貨終身」を契約するのは高い買い物をしているだけになります。

6.まとめ

マニュライフ生命の「こだわり外貨終身」について解説しました。

「特定疾病払込免除特約」で払込免除だけでなく、解約返戻金が立ち上がるインパクトは凄いですね!!そして将来の解約返戻率も変動はありますが国内トップクラスと同等です。

ただし、如何せん保険料が高い!!

終身保険は貯蓄の意味合いもありますが、一生涯の死亡保障の為に契約をするものです。「終身保険は掛け捨てじゃない」とよく言われますが、死亡保障として受け取る場合の保険料は、掛け捨てと同じ意味になります。

貯蓄だと思っている「終身保険」も実は掛け捨てです。

なので死亡保障額に対する、保険料はできるだけ安いことが大事なのです。

ちなみに「インデックス型海外終身保険」なら

死亡保障:USD100,000

合計保険料:USD13,065

だけです!

ドルスマートSでも、USD48,492ですが、さらに3分の1以下の保険料で備えられるという凄さです。

新商品!インデックス型海外終身保険 ~めっちゃ安くて利率高い!~

コロナショックでアメリカ株の暴落(調整)でも安心な【インデックス型海外終身保険】

見直しや追加契約も含めて、お問い合わせは下記からどうぞ!

関連記事

-

-

オリックス生命 米ドル建終身保険Candle〔キャンドル〕

こんにちは、K2 Collage 松本です。今回はオリックス生命の米ドル建終身保険Candleを解説

-

-

マニュライフ生命 未来を楽しむ終身保険 通貨選択型変額終身保険(積立利率更改型定額部分付)

こんにちは、K2 Collage 松本です。今回はマニュライフ生命の未来を楽しむ終身保険を解説します

-

-

DMM少額短期保険 DMMほけん(死亡保険)

こんにちは、K2 Collage 松本です。今回は、DMM少額短期保険の定期保険「DMMほけん(死亡

-

-

はなさく生命 はなさく定期 定期保険(無解約払戻金型)

こんにちは、K2 Collage 松本です。今回は、はなさく生命の定期保険「はなさく定期」を解説しま

-

-

メットライフ生命 変額保険 ライフインベスト プラス 三大疾病給付変額保険(有期型)

こんにちは、K2 Collage 松本です。今回はメットライフ生命の変額保険「ライフインベスト プラ

-

-

アクサ生命 アクサの長期保障の定期保険OKライフ 限定告知型定期保険(低払いもどし金型)

こんにちは、K2 Collage 松本です。今回は、アクサ生命の引受基準緩和型の定期保険「OKライフ

-

-

メットライフ生命 ビーウィズユープラス(保障重視コース) 利率変動型一時払終身保険

こんにちは、K2 Collage 松本です。今回はメットライフ生命のビーウィズユープラス(保障重視コ

-

-

明治安田生命 期間がえらべる外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「期間がえらべる外貨建一時払終身保険

-

-

【Jトラストロイヤル銀行】定期預金1年の金利は5.00%!?カンボジアの銀行は魅力的!

こんにちは、K2 Collage 松本です。今回はカンボジア最大級の銀行『Jトラストロイヤル銀行』に

-

-

NASDAQが過去最高値を更新している今、投資対象になるか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「NASDAQ