企業型確定拠出年金(企業型DC)とは?

公開日:

:

マネーリテラシー, ライフプランニング, 節約, 日本の金融(保険)業界, 公的制度

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、「企業型確定拠出年金(企業型DC)」の解説です。

個人型確定拠出年金(iDeCo)については別で解説しています。

最大40年の禁固刑 個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo) 課税所得税率ごとの節税効果はどのくらい?

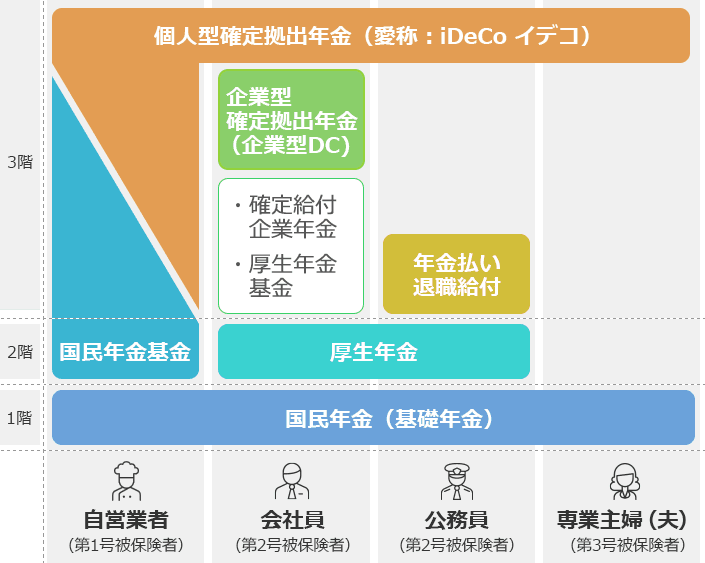

1.日本の年金制度

日本の年金制度は下の図のように3階建ての構造になっています。このうち、1階と2階が国民年金や厚生年金といった国が管理・運営する「公的年金」。3階部分は公的年金に上乗せして企業や個人が任意で加入することができる「私的年金」となっています。

(投資信託協会より)

この私的年金の1つが『企業型確定拠出年金(企業型DC)』です。

2.企業型確定拠出年金(DC)とは?

企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

企業型DCは、従業員が自動的に加入する場合と、企業型DCに加入するかどうかを選択できる場合があります。

従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。ただし、積み立てた年金資産は原則60歳まで引き出すことはできません。

3.3つの税制メリット

①掛金が全額控除

②運用益が非課税

③受取時の控除

掛金が全額控除

仮に毎月の掛金が1万円の場合、その全額が税額軽減の対象となり、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。年収が高ければ高い人ほどその恩恵は大きくなります。

運用益が非課税

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「企業型DC」なら非課税で再投資されます。

受取時の控除

「企業型DC」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

4.加入資格

企業型確定拠出年金を導入している企業に勤める厚生年金の被保険者であれば加入できる。

5.掛金の上限

掛金の額は会社での役職等に応じて決まるのが一般的です。ただし、制度上掛金の上限額は下記のとおり定められており、この上限額を超えて掛金を出すことは認められていません。

他の企業年金がある場合:月額2万7500円

他の企業年金がない場合:月額5万5000円

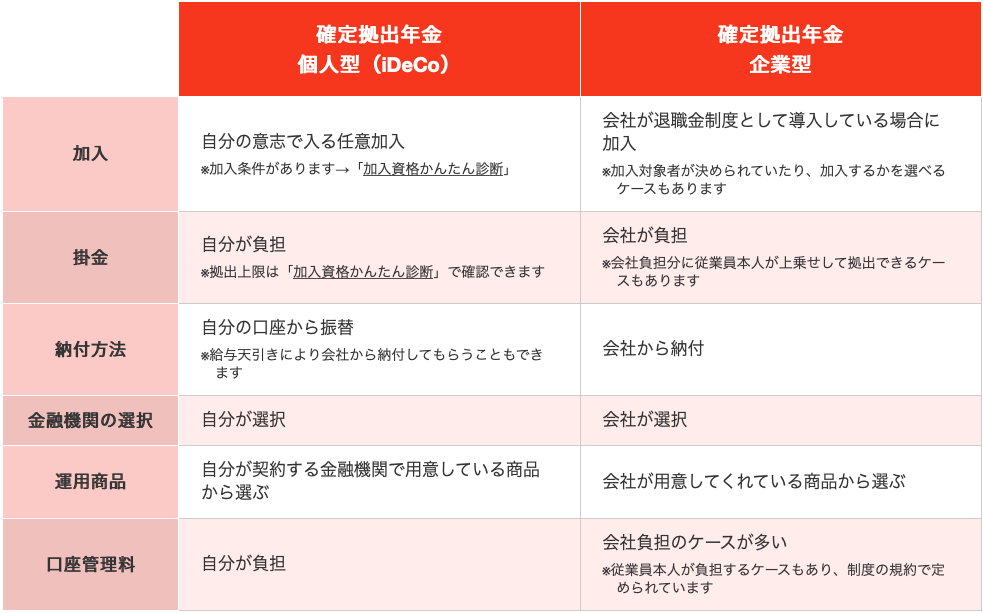

6.まとめ

企業型確定拠出年金(企業型DC)の解説をしました。

個人型確定拠出年金(iDeCo)との違いも含めてまとめると下図になります。

企業型確定拠出年金(企業型DC)は掛金を拠出している間は「掛金が全額控除」され、受け取る時は「退職控除」が利用できるので運用で増えていなくても大きなメリットがあります。

ただ原則60歳以降でないと受け取れない事、予め決められた投資先しか選べない事が最大のデメリットです。

所得税率20%以上の人でしたら加入を検討しても良いと思いますが、年収500万円くらいの方は他の方法で運用した方が流動性もあり増やすことができます。

また60歳まで引き出せないので、40歳以下の方にはあまりおすすめできません。20歳で始めると、最低でも40年間は引き出せません。禁固40年の刑はさすがに縛りがキツすぎです。

企業で取り入れている場合は運用先を選択しないといけませんので仕方ないですが、一般の方が投資先をちゃんと選択するのは難しいと思います。

投資先についてもご相談頂ければアドバイス致します。

また、より増えやすい積立商品もありますから、併せて資産形成の方法をしっかり把握した上で優先順位を決めて行いましょう。

自分年金を作る方法についてはコチラの入門書(マニュアル)を一読ください。

年金準備 『公的年金に依存しない自分年金を準備するための入門書(マニュアル)』

特に若い方はしっかりと増える運用先に投資をして、複利運用していきましょう。20歳~40歳くらいの方は、海外積立年金(変額プラン)を一つの選択肢として考えてみてはいかがでしょうか?

詳細については下記からお問い合わせください。

『家族のために死亡保障を準備するための

入門書(マニュアル)』を無料進呈

死亡保障を安く備える方法と海外終身保険で死亡保障と資産形成の両立をしましょう。

- 大きな死亡保障を安く準備(日本と比べて保険料は1/3)

- 15年後194%、20年後276%、30年後566%、40年後1,161%の解約返戻率

- 海外渡航不要

- クレジットカードで支払いOK

関連記事

-

-

人は全員、経営者??

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回のテーマは「人は全

-

-

「ドルコスト平均法」理解度チェック!!

こんにちは、K2 Collage 松本です。今回は「ドルコスト平均法」の理解度チェックとして、クイズ

-

-

マニュライフ生命「こだわり外貨終身」保障性は国内最強の終身保険!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、マニュライフ生

-

-

学資保険は解約した方がいい?

こんにちは、K2 Collage 松本です。今回は「学資保険は解約した方がいい?」について話します。

-

-

高額介護合算療養費制度とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「高額介護合算療

-

-

学資保険のまとめ&注意点!!返戻率だけではなく受取方もしっかり考えて!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、学資保険のまと

-

-

ネット生保は安いのか? Part2 ~定期保険~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の続きです。htt

-

-

最大40年の禁固刑 個人型確定拠出年金(iDeCo)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は話題の確定拠出年

-

-

終身保険 ~様々なタイプ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、終身保険の色々

-

-

都道府県民共済の神奈川県だけ「全国共済」という名称なのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「都道府県民共