JA共済の学資保険「こども共済」返戻率は高いけど、数字のトリックが隠されています。

公開日:

:

最終更新日:2020/08/04

日本の保険商品, 生命保険の賢い使い方, 学資保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、JA共済の学資保険「こども共済」についてお伝えします。

1.JA共済とは?

「JA」は「Japan Agricultural Cooperatives」の略で、「農業協同組合(農協)」のことです。

その団体が運営している生保損保兼営の保険機構で、組合員の方のみが加入できる保険です。

その他の共済や保険との違いについては、下記のブログを参考にしてください。

共済と保険の違い。

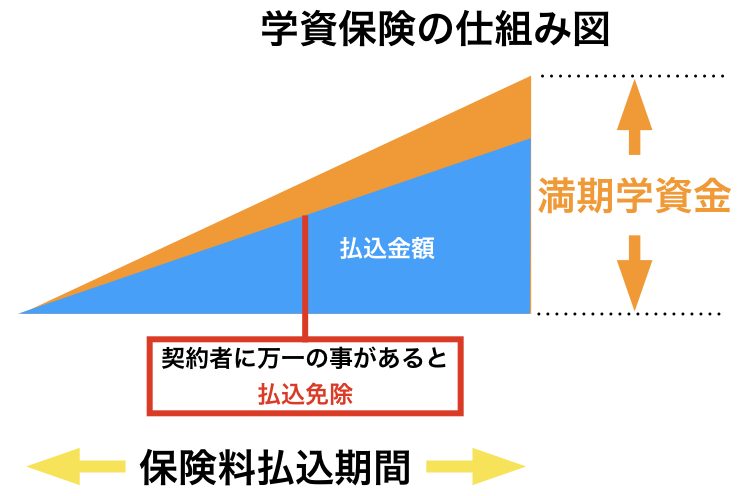

2.学資保険とは?

学資保険とは、その名の通り、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が死亡や高度障害になった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

また、学資保険には子どもの医療保障などが付いたタイプもありますが、さまざまな特約を付けると学資金の「返戻率(へんれいりつ)」が100%を下まわる場合もあります。実は、この返戻率こそが学資保険選びの最大のポイントです。ぜひチェックしたい返戻率については後ほど詳しくご説明します。

3.特長

ニーズに合わせて3つのプランから選択

受け取り方や払込期間が豊富

保険料払込免除

養育年金特則

契約者可能年齢が75歳まで

4.商品概要

契約概要

契約者年齢:18歳~75歳

被保険者年齢:0歳~12歳

満期時期:14歳、15歳、17歳、18歳、22歳

共済金額:100万円~1,000万円

払込期間:11歳~18歳

払込頻度:月払、年払、前納

出生前加入:出産予定日の140日前から加入可能

プランの種類

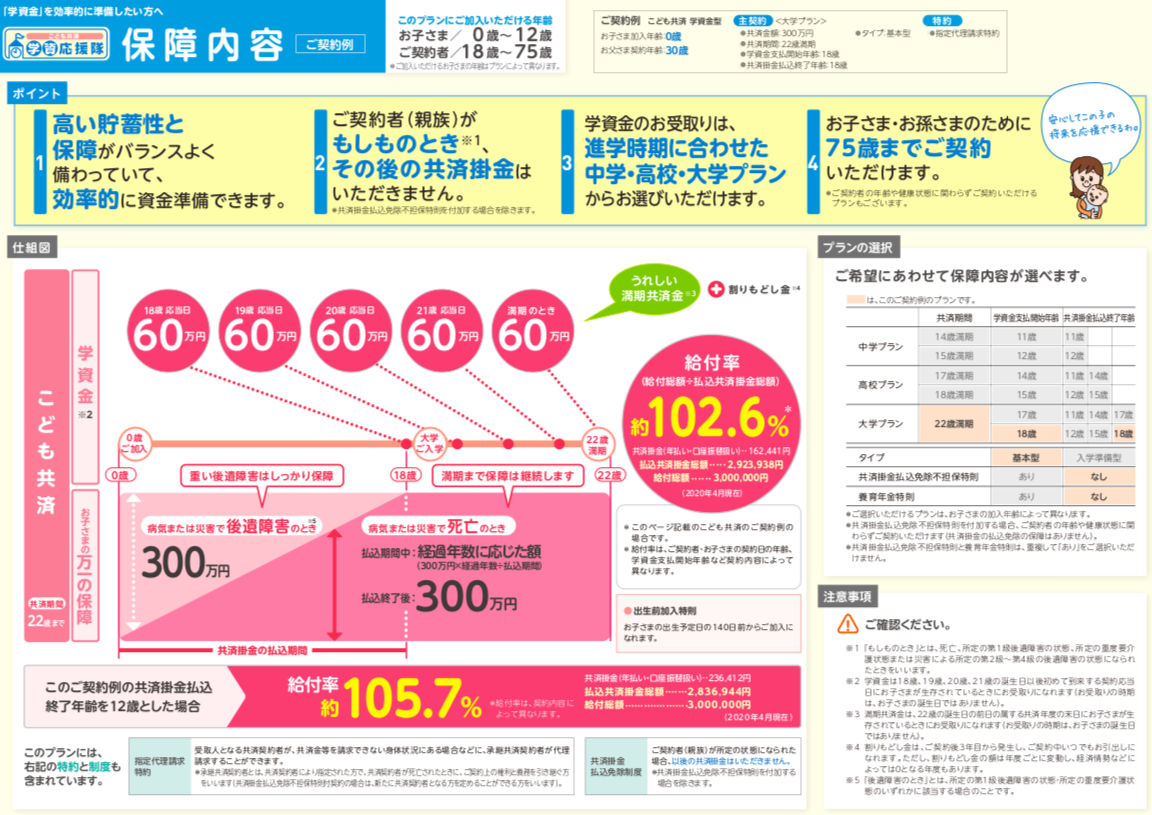

学資応援隊

こちらはさらに3つのプランがあり「大学」「高校」「中学」の学費に向けて準備するタイプです。一般的には大学費用に向けて準備する方が多いと思います。

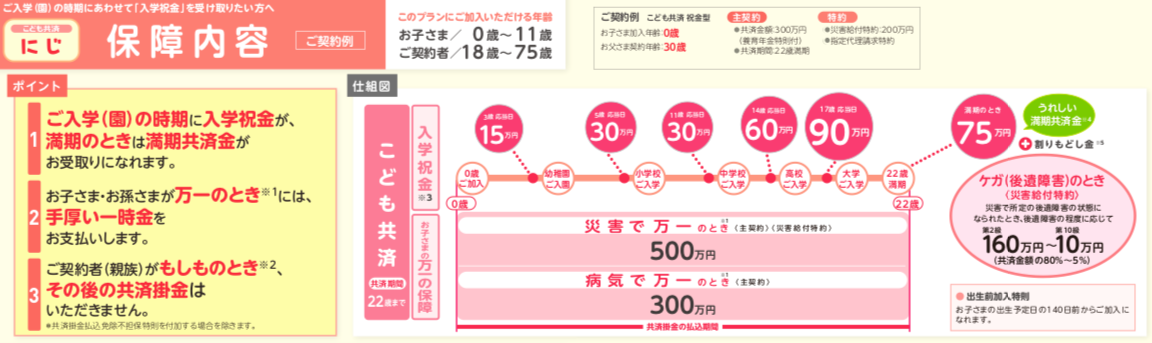

にじ

こちらは「幼稚園」「小学校」「中学校」「高校」「大学」の入学時にも祝金が受け取れるタイプです。さらに子供が死亡または所定の後遺障害や重度要介護状態の場合は、保険金を受け取れるプランです。

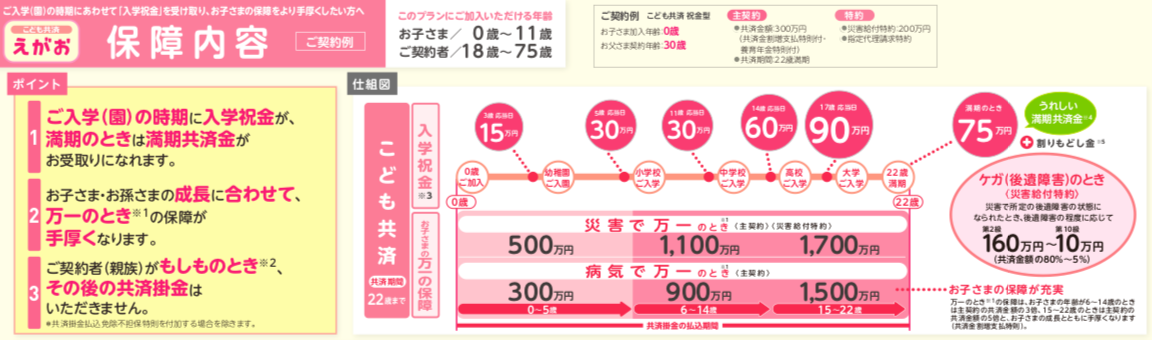

えがお

こちらも「幼稚園」「小学校」「中学校」「高校」「大学」の入学時にも祝金が受け取れるタイプです。さらに子供が死亡または所定の後遺障害や重度要介護状態の場合は、保険金を受け取れるプランです。

特則

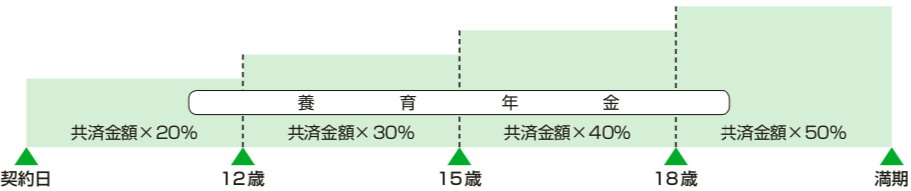

養育年金特則

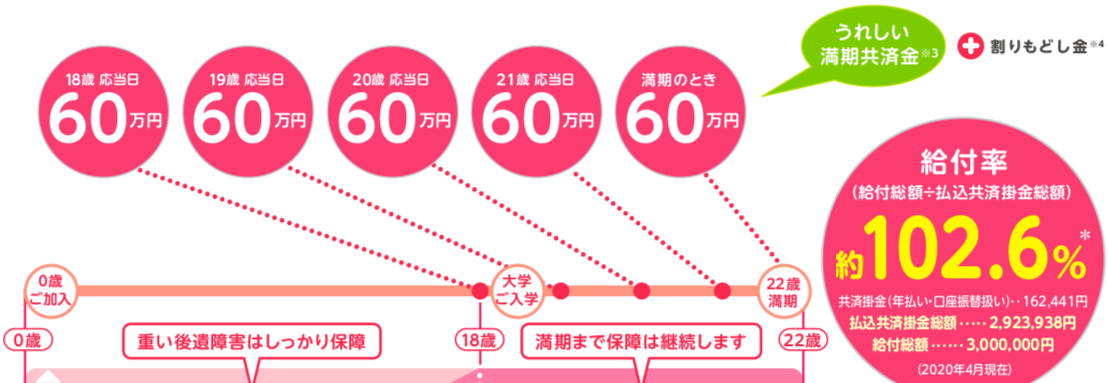

ご契約者(親族)が万一のときは、養育年金を毎年または一括してお受取りに なれます。しかも、入学祝金、満期共済金は通常どおりにお受取りになれます。 養育年金は子供の年齢に応じて受け取れる金額が変わります。

22歳満期のプランで共済金額300万円の契約の場合は、子供が12歳までは60万円、以後15歳までは90万円、以後18歳までは120万円、以後22歳までは150万円が毎年受け取れます。

0歳で契約者が死亡した時は合計1,800万円を祝金や満期金と別に受け取れるということです。

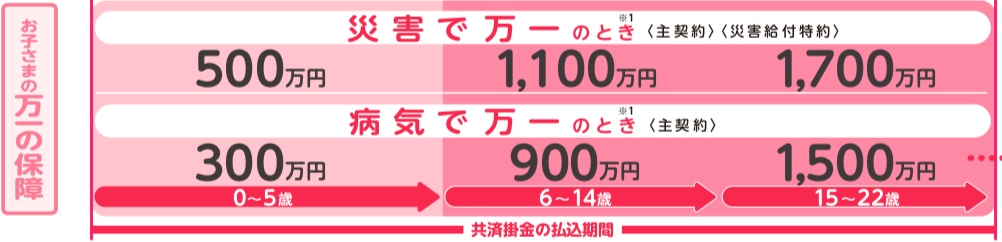

共済金割増特則

万一のときの保障は、お子さまの年齢が6~14歳のときは共済金額の3倍、15~22歳のときは共済金額の5倍と、お子様の成長とともに手厚くなります。

共済金込免除不担保特則

共済掛金払込免除不担保特則付契約については、共済掛金の払込免除の保障はありません (共済契約者のお体の状態にかかわらず、共済掛金のお払込みは免除されません)。

特約

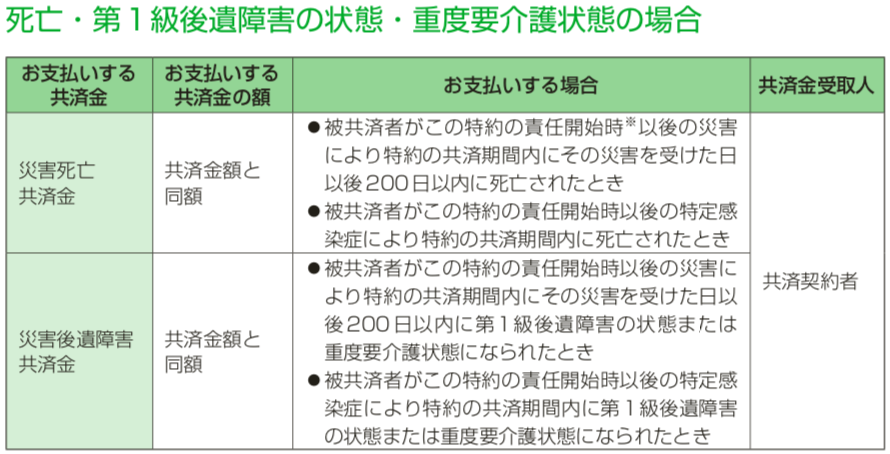

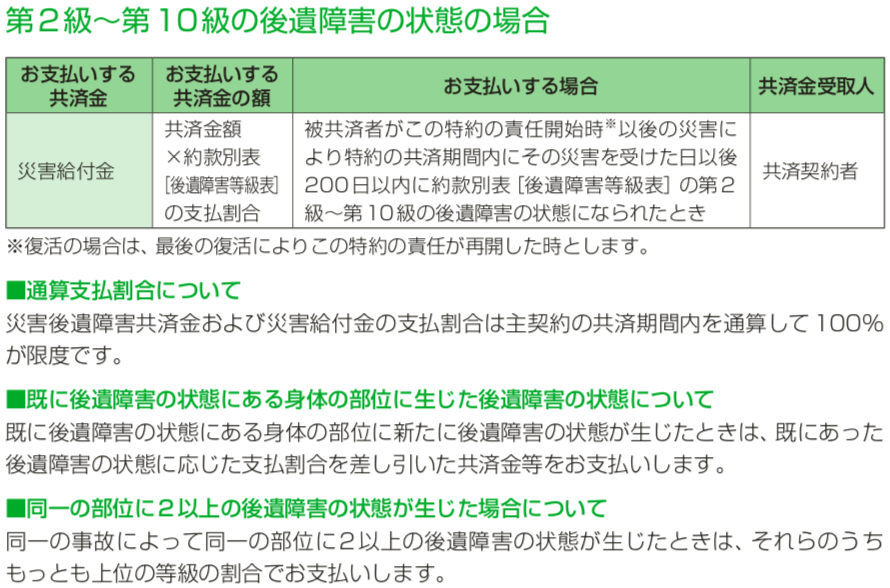

災害給付特約

災害や特定感染症による死亡・第1級後遺障害の状態・重度要介護状態を保障します。また、災害による第 2 級~第 10 級の後遺障害の状態に対しては、その障害の程度に応じて災害給付金をお支払いします。

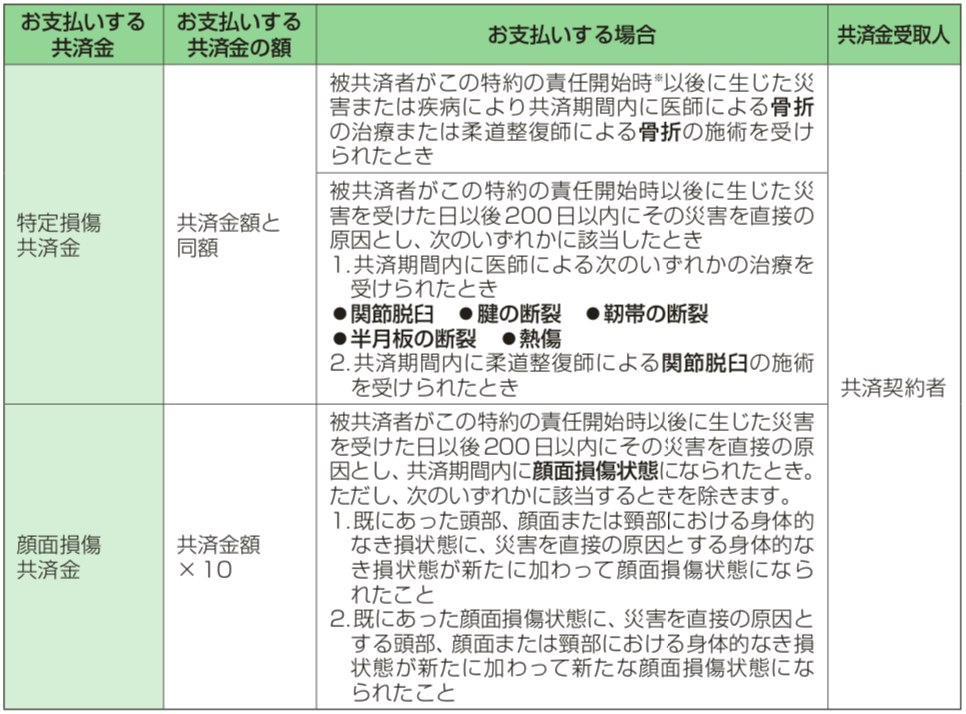

特定損傷特約

特定の損傷および顔面損傷状態を保障します。

基本的にどの特則、特約も不要です。特に養育年金特則をつけると保険料がかなり高くなります。それなら掛け捨ての収入保障保険に加入した方がコスパは良くなります。

5.シミュレーション

契約例

契約者:男性 30歳

被保険者:0歳

共済金額:300万円

払込免除:あり

養育年金:なし

その他特約:なし

学資応援隊 大学プラン

払込期間:18歳

払込頻度:月払

保険料:14,127円

合計保険料:3,051,432

返戻率:98.3%

学資応援隊 高校プラン

払込期間:15歳

払込頻度:月払

保険料:17,064円

合計保険料:3,071,520円

返戻率:97.6%

学資応援隊 中学プラン

払込期間:12歳

払込頻度:月払

保険料:21,432円

合計保険料:3,086,208円

返戻率:97.2%

にじ

払込期間:22歳

払込頻度:月払

保険料:22,827円

合計保険料:6,026,328円

返戻率:49.8%

えがお

払込期間:22歳

払込頻度:月払

保険料:23,685円

合計保険料:6,252,840円

返戻率:48.0%

パンフレットの返戻率は全て「年払」ですが、「月払」でシミュレーションすると全て元本割れでした(笑)

もちろん、払込期間を短くして、払込頻度を年払にすれば返戻率は高くなりますが、毎年の負担額も大きくなります。

ちなみに1番返戻率が良くなるのは、

学資応援隊の大学プラン

払込期間:12歳

払込頻度:年払

保険料:236,412円

合計保険料:2,836,944円

返戻率:105.7%

です。

このプランでは5.7%増えていますが、12年間で払込、その後6年~10年寝かせてこの返戻率は低すぎます。

それなら5年間か10年間貯蓄して、まとまった資金で運用する方が良いです。ただ国内の一時払い商品は積立利率が軒並み低下しているので、全然増えません。しかし海外なら固定で1.75%~3.6%の金利をつけてくれるものがあります。

それが【海外固定金利商品】です。

預ける期間は3年、5年、7年、10年から選べ、期間によって金利が異なります。仮に200万円預けた場合のそれぞれの返戻率は、

3年後:104.1%

5年後:109.5%

7年後:119.7%

10年後:137.4%

なので、違いは一目瞭然ですね。

国内の学資保険のように22年と長期間お金をロックされなくてもたった3年でも同じくらい増やせるのです。

つまり、無理して10年とかで払い終えて寝かせるプランなら、

5年間自分で100万円貯めて→【海外固定金利商品】に預ける

また5年間自分で100万円貯めて→【海外固定金利プラン】に預ける

を繰り返したほうがよっぽど増えます。

それと、全てのプランに共通するのですが、最終的には子供が満期を迎える時に満期保険金を受け取るプランになっています。学費の為に積立をしているのだから、授業料の支払いが必要な在学中に受け取れるプランにすればいいのに。と思っちゃいますね。

↑「うれしい満期共済金」と記載がありますが、これにはトリックというか見せ方の問題なんですけど。例えば18歳から21歳までで受け取れるようなプランにすると、返戻率が下がってしまうから最後にも満期金を受け取れるようにしているだけなんですよね。

また「にじプラン」「えがおプラン」は大きく元本割れなので論外です。そもそも子供に死亡保障など必要ありませんから。そして祝金タイプの学資保険は嬉しいのかもしれませんが、保険会社に預ける期間が短くなるので増えにくくなるのでおすすめできません。それなら自分で貯めておく方がマシです。

6.比較

まとまった資金の運用では【海外固定金利商品】をご紹介しましたが、毎月の積立でも増やしたいという要望の方が多いと思います。

そんな方には、【海外積立年金(元本確保型プラン)】ですね。

こちらは満期の最低保証があるので、目的が決まっている中長期の貯蓄にオススメです。

払込期間:15年

払込頻度:月払

積立額:USD200(約22,000円)

合計保険料:USD36,000(約396万円)

最低満期金:USD50,400(約554万円)

返戻率:140%

になります。

お子さんが2人いれば、子ども手当を充てるだけで自己負担なく積立できますよね。

児童手当を使ったコスパ最強の学資準備!

ただ「払込免除」という機能はないので、別で「収入保障保険」を契約して死亡保障を用意しましょう。

30歳 男性

健康体 非喫煙者

であれば、

年金月額:10万円

保障期間:60歳

払込期間:60歳

保険料:1,831円

合計保険料:659,160円

です。

これなら契約者が死亡しても収入があるので、積立も継続できますし、学資の「支払免除」や「養育年金」よりも圧倒的に手元に残るお金が多くなります。

お子さんが自立して、死亡保障が必要なくなれば解約していいです。

仮に30年払ったとしても、海外積立年金で増えているのでトータルではプラスですね。

7.まとめ

JA共済の学資保険「こども共済」についてお伝えしました。

年払いのプランであれば国内ではトップクラスの返戻率ですが、海外の貯蓄プランと比べると大きく見劣りしますね。

なので貯蓄は海外、保障は国内と両方の良い点をうまく使い分ける事が、貯蓄性を高めて、万が一の保障も手厚くする最も良い手段になります。

現在のご契約内容と数字の比較ができない方や、学資保険を検討されている方は、一度お問い合わせください。

その少しのキッカケがお子さんの未来やご家族のより良い安心に繋がることになります。

お子様の将来の教育費でこのような悩みはありませんか?

・子供のために何かしておきたいが何をしていいかわからない

・将来の教育資金が不安

・かわいい孫にできる範囲で資産を残してあげたい

・積立金融商品はたくさんあるが、どれが得な商品なのかわからない

・最も得な商品を選びたい

・残すだけではなく増やしたい

関連記事

-

-

メディケア生命のがん保険「メディフィットがん保険」コスパ良いです!

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回はメディケア生命のがん保険「メ

-

-

20年間で2,000万円貯めるには毎月いくら貯めればいいか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「20年間で2,

-

-

ジブラルタ生命 米国ドル建リタイアメントインカム 米国ドル建年金支払型特殊養老保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建リタイアメントインカムを

-

-

エヌエヌ生命 Emergency Plus 無解約返戻金型災害・重度疾病定期保険

こんにちは、K2 Collage 松本です。今回はエヌエヌ生命のEmergency Plusを解説し

-

-

大同生命 介護リリーフα 無配当終身介護保障保険(保険料払込中無解約払戻金型)

こんにちは、K2 Collage 松本です。今回は大同生命の「介護リリーフα」を解説します。こちらは

-

-

学資保険は解約した方がいい?

こんにちは、K2 Collage 松本です。今回は「学資保険は解約した方がいい?」について話します。

-

-

国内保険商品と海外保険商品の棲み分け(マトリックス図あり)

こんにちは、K2 Collage 松本です。今回は国内と海外保険商品の棲み分けをしながら解説していき

-

-

かんぽ生命 新普通定期保険 普通定期保険

こんにちは、K2 Collage 松本です。今回はかんぽ生命の定期保険「新普通定期保険」を解説します

-

-

ジブラルタ生命 介護保障付終身保険(低解約返戻金型)[無配当]

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の介護保障付終身保険を解説します。コ

-

-

ソニー生命 家族収入保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の収入保障保険「家族収入保険」を解説して