使わなかった保険料が戻ってくる!東京海上日動あんしん生命「がん診断保険R」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は東京海上日動あんしん生命のガン保険「がん診断保険R」についてお伝えします。

1.ガン保険とは?

がん保険とは名前の通り、がんになった時の治療費や生活費に備えるための保険です。給付金には様々な種類があり、

・診断給付金

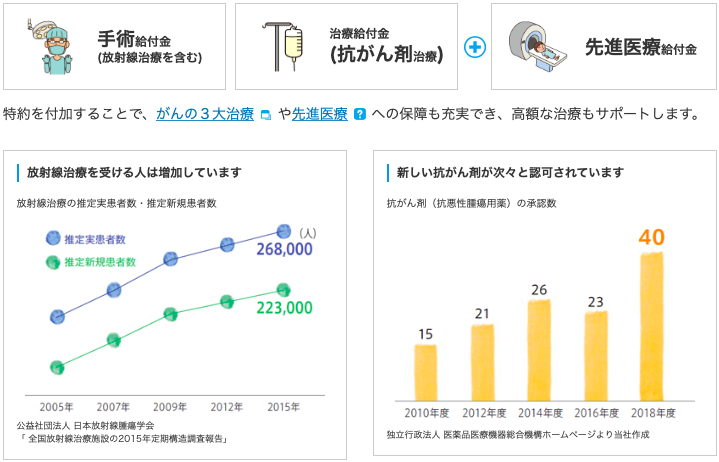

・治療給付金

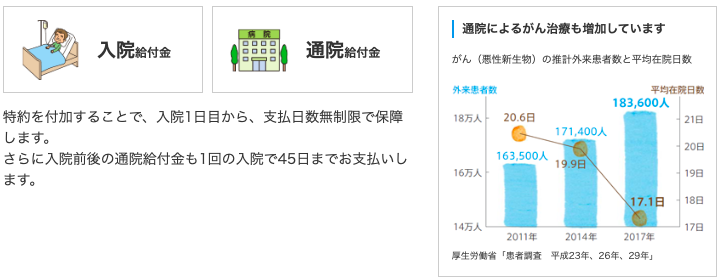

・入院給付金

・手術給付金

・通院給付金

・先進医療給付金

などを受け取ることができます。

一般的には掛け捨ての保険です。

2.がん診断保険Rの特長

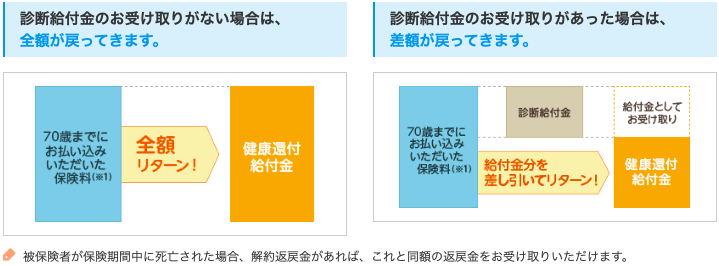

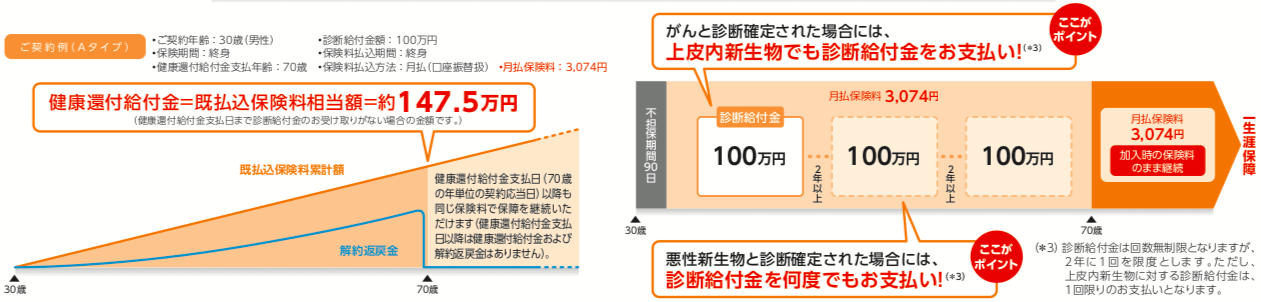

特長1.払い込んだ保険料の使わなかった分をリターン!

70歳までにお払い込みいただいた保険料(※1)は、「健康還付給付金」もしくは、「診断給付金」としてお受け取りいただくことができます(※2)。お受け取りいただいた診断給付金の合計額がお払い込みいただいた保険料を超えた場合、健康還付給付金のお受け取りはありません。

※1 70歳の契約応当日の前日までの既払込保険料相当額。主契約の保険料が対象となり、特約の保険料は対象となりません。

※2 被保険者が健康還付給付金支払日に生存しているとき。

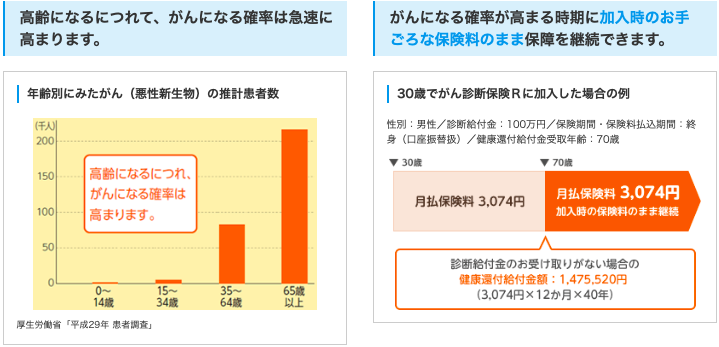

特長2.一生涯のがん保障を加入時のお手頃な保険料でリザーブ!

特長3.入院・通院によるがん治療にも対応(オプション)

特長4.がんの3大治療(手術、放射線治療、抗がん剤治療)+先進医療に対応(オプション)

<注意点>

※ 特長3と4で紹介した保障はオプションなので、還付金の対象にはなりません。

※ 還付金の対象は主契約の診断給付金にかかる保険料のみです。

3.商品概要

商品名:がん診断保険R

契約年齢:0歳~50歳

保険期間:終身

払込期間:終身

払方:月払、年払

【主契約】

診断給付金:100万円~300万円(50万円単位)

【特約】

4.シミュレーション

上記の契約例は

30歳 男性

診断給付金:100万円

保険期間:終身

還付年齢:70歳

払込期間:終身

払方:月払

保険料:3,074円

診断給付金は2年に1回を限度で、新たな悪性新生物と診断された時には何回でも受け取れます。

上皮内新生物の場合は、1回だけしか受け取れません。

70歳までの払込保険料:1,475,520円

70歳時点でこれまでに受け取った給付金額を差し引いた金額が戻ってきます。給付金を一度も貰ってない場合は上記の金額を受け取る事ができます。

その後は同じ保険料3,074円を支払うことで保障を継続することができます。ここからは完全に掛け捨ての保険になります。

90歳まで生きたとすると、70歳~90歳までの20年間で払う保険料は737,760円ですね。

5.比較

以前ご紹介したFWD富士生命の「新がんベスト・ゴールドα」と比較してみましょう。

【新がんベスト・ゴールドα】

30歳 男性

診断給付金:100万円

保険期間:終身

払込期間:終身

払方:月払

保険料:1,763円

診断給付金は2年に1回を限度で、新たな悪性新生物と診断された時や継続的に通院治療をされている時には何回でも受け取れます。

上皮内新生物の場合も2年に1回を限度に何回でも受け取れます。

悪性新生物と診断されると以後の保険料は免除されます。

違いを3つ書きました。保険料は安いですが、保障内容は「がん診断保険R」よりも良い内容です。

ではガンになった場合とならなかった場合の違いを見ていきましょう。

50歳でガンになった場合

【がん診断保険R】

ガンになった50歳の時に100万円を受け取ります。それまでに払った保険料は、737,760円。

保険料は免除にならないので支払いは継続。

70歳で還付金475,520円(1,475,520円−1,000,000円)を受け取ります。ここまでの実質保険料は100万円。

そして70歳から90歳までの保険料が737,760円掛かるので、90歳までに支払った保険料は1,737,760円になります。

【新がんベスト・ゴールドα】

ガンになった50歳の時に100万円を受け取ります。それまでに払った保険料は、423,120円。

以後の保険料は免除になるので、90歳までに支払った保険料は423,120円のままです。

ガンにならなかった場合

【がん診断保険R】

70歳で払った保険料1,475,520円が戻ってきて、その後からは完全に掛け捨てのガン保険となります。

90歳までの保険料は737,760円

70歳での還付金と差し引きすると、737,760円手元に残っています。

【新がんベスト・ゴールドα】

70歳までの保険料:846,240円

90歳までの保険料:1,269,360円

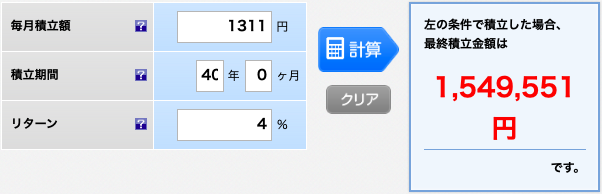

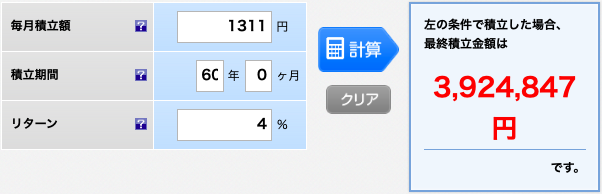

仮に保険料の差額1,311円を60年間毎月貯蓄していたとしたら、総額943,920円貯まります。

もしガンに一度もならない場合は、「がん診断保険R」の方がコストは少なくなります。

※ここで1つアドバイスです!

この2つ保険料には、1,311円の差額があります。この1,311円を積立運用するのです。仮に年利4%の運用の場合は、

70歳までの40年間で、

90歳までの60年間で、

になります。

70歳時点で「がん診断保険R」の還付金の金額よりも多くなりますし、90歳時点では3,924,847円も手元にあります。

これなら保障内容の良い「新がんベスト・ゴールドα」と積立運用をする方がリターンが大きい事が分かりますね。

6.まとめ

東京海上日動あんしん生命の「がん診断保険R」について解説しました。

健康還付給付金によって保険料を全て戻してくれるのは魅力的ですよね!

ただ75歳以上からは「後期高齢医療制度」もありますし、継続せずに治療費は預貯金から払うという選択もアリだと思います。

ただ保障内容に対して保険料が割高なので、比較をしたように「保障は保障、貯蓄は貯蓄」とわけて備えるほうが良いと思います。

「がん診断保険R」の場合

70歳までに給付金を受け取ると健康還付給付金から差し引かれます。

70歳以降は完全に掛け捨ての医療保険になるので、コストは増え続ける。

「新がんベスト・ゴールド」と「積立運用」する場合

70歳時点では手元にあるお金は一緒。ただしガンになった場合は、診断給付金を受け取っているし、保険料免除にもなります。

70歳以降も保険と積立を継続すると90歳時点で約392万円も手元に残るので、リターンは増え続ける。

つまり同じ3,074円という予算をどこに預けるかということが大事です。

日本国内の場合は、「生命保険」「医療保険」「がん保険」は掛け捨てが一番コスパが良いです。

貯蓄や還付などが付いている保険は見直しをオススメします。

証券会社、銀行で運用している株、債券、投資信託(ファンド)、仕組債、変額年金保険のお悩みはこちら『資産運用相談ホームページ』にて解決できます。あなたの保有中のポートフォリオをお気軽にご相談ください(すべて無料)。

関連記事

-

-

住友生命 たのしみグローバルⅡ(指数連動プラン) 5年ごと利差配当付指定通貨建個人年金保険(一時払)

こんにちは、K2 Collage 松本です。今回は住友生命の一時払個人年金保険「たのしみグローバルⅡ

-

-

ジブラルタ生命 ドリームゲート 生存給付金特則付米国ドル建終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の「ドリームゲート」を解説します。こ

-

-

【相談事例】保険の見直し相談から、インデックス型海外終身保険と海外固定金利商品を始めました。さらにアドバイザー変更も。<東京都 40代後半 女性 独身 看護師>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際の相談事例

-

-

ある属性の人にはオススメです! メットライフ生命の収入保障保険「MYDEAREST(マイディアレスト)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メットライフ生

-

-

SOMPOひまわり生命 新・誰でも終身 無配当無選択型終身保険

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の新・誰でも終身を解説します

-

-

メットライフ生命 ビーウィズユープラスⅡ 利率変動型一時払終身保険(米ドル建)

こんにちは、K2 Collage 松本です。今回はメットライフ生命の一時払終身保険「ビーウィズユープ

-

-

生命保険は必要か?? Part4(学資保険)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nb

-

-

本当に未来を楽しめるのか? マニュライフ生命の一時払変額終身保険「未来を楽しむ終身保険」解説!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、マニュライフ生

-

-

全く増えない!JA共済の個人年金保険「ライフロード(予定利率変動型年金共済)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、JA共済の個人

-

-

オリックス生命 死亡保障付医療保険 Relief W[リリーフ・ダブル]

こんにちは、K2 Collage 松本です。今回はオリックス生命の死亡保障付医療保険「Relief