フコク生命の学資保険「みらいのつばさ」国内学資保険での返戻率は高いけど受け取り方がビミョ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、フコク生命の学資保険「みらいのつばさ」についてお伝えします。

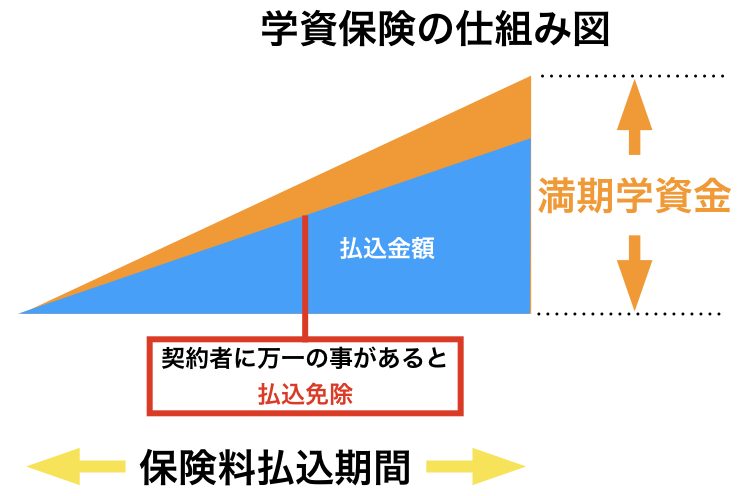

1.学資保険とは?

学資保険とは、その名の通り、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

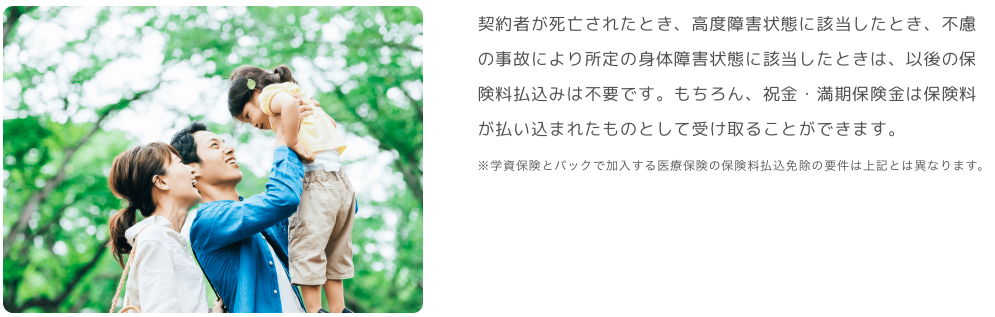

さらに、突然の事故などにより親(契約者)が死亡や高度障害になった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

また、学資保険には子どもの医療保障などが付いたタイプもありますが、さまざまな特約を付けると学資金の「返戻率(へんれいりつ)」が100%を下まわる場合もあります。実は、この返戻率こそが学資保険選びの最大のポイントです。ぜひチェックしたい返戻率については後ほど詳しくご説明します。

2.特長

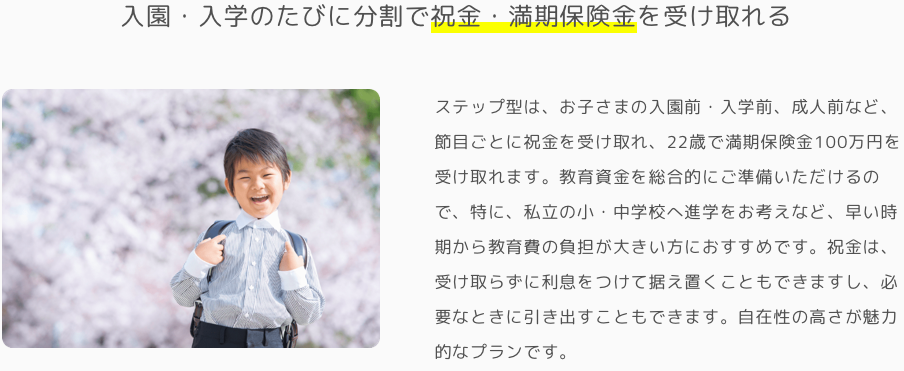

①2種類の受取方法

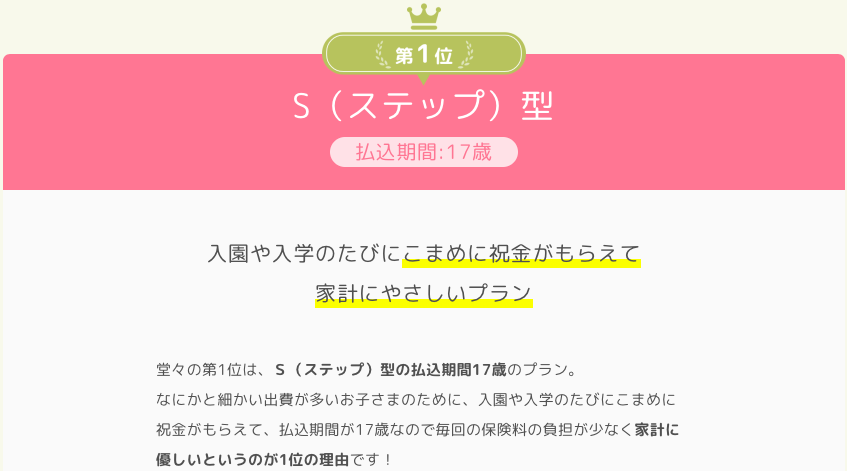

S(ステップ)型

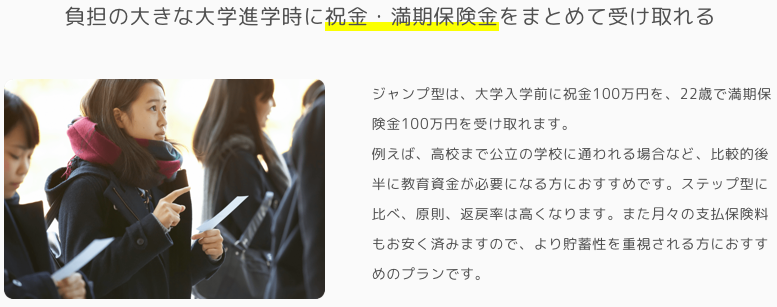

J(ジャンプ)型

②3種類の払込期間

③保険料払込免除

④兄弟割引

⑤医療パック

3.商品概要

契約年齢:0歳~7歳

満期時期:22歳

満期金:80万円~(10万円単位)

払込期間:11歳、14歳、17歳

受取方法:ステップ型、ジャンプ型

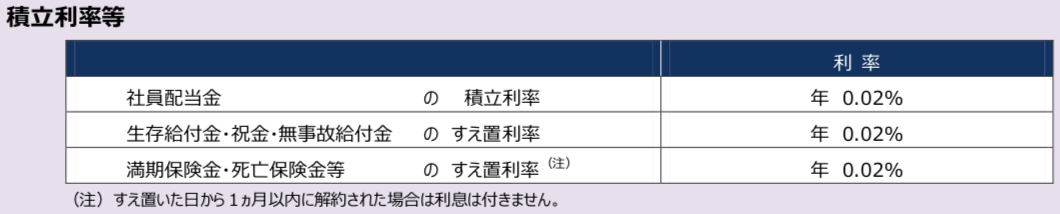

祝金据置:可能 ※1

払込頻度:月払、半年払、年払、前納

出生前加入:出産予定日の140日前から加入可能

兄弟割引:契約者が同一で被保険者が兄弟姉妹の場合 ※2

※1 据置利率

※2 兄弟割引金額

払込頻度が月払の場合、満期保険金額10万円につき、月10円の割引

4.人気のプランベスト3のシミュレーション

<1位>

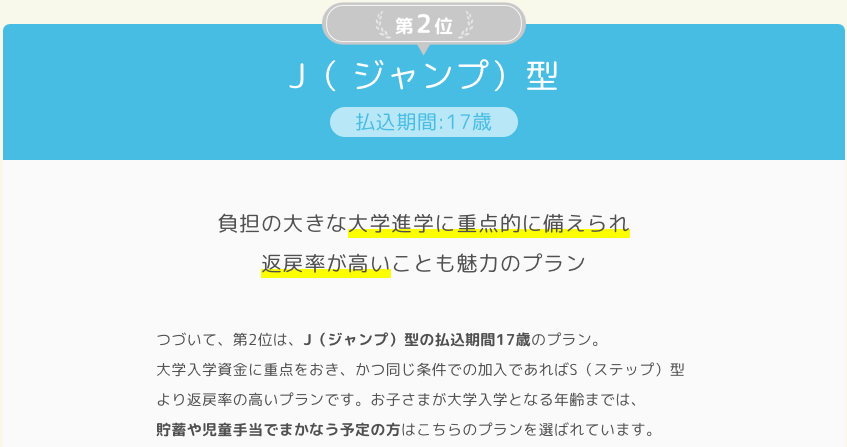

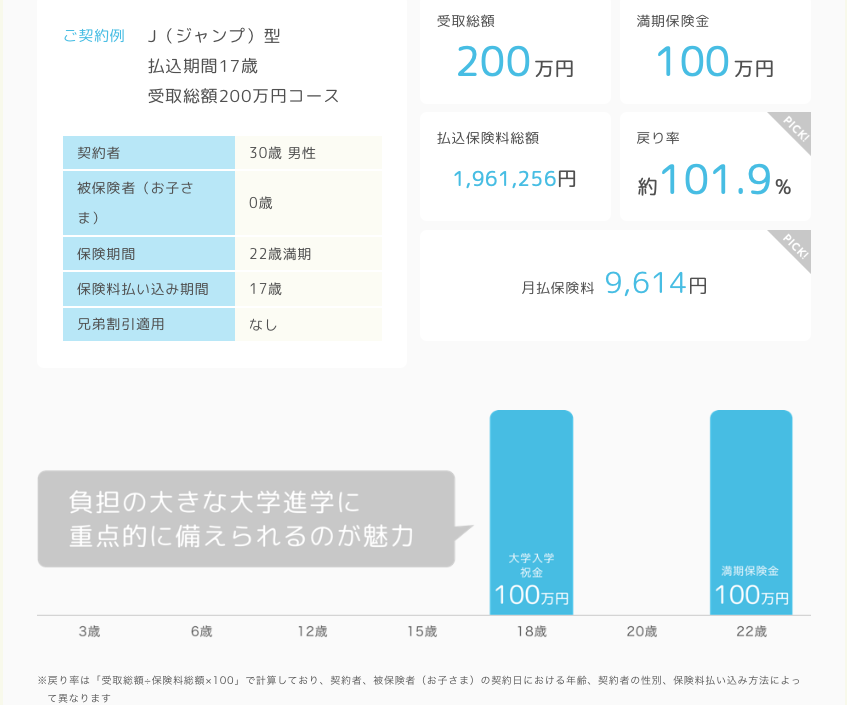

<2位>

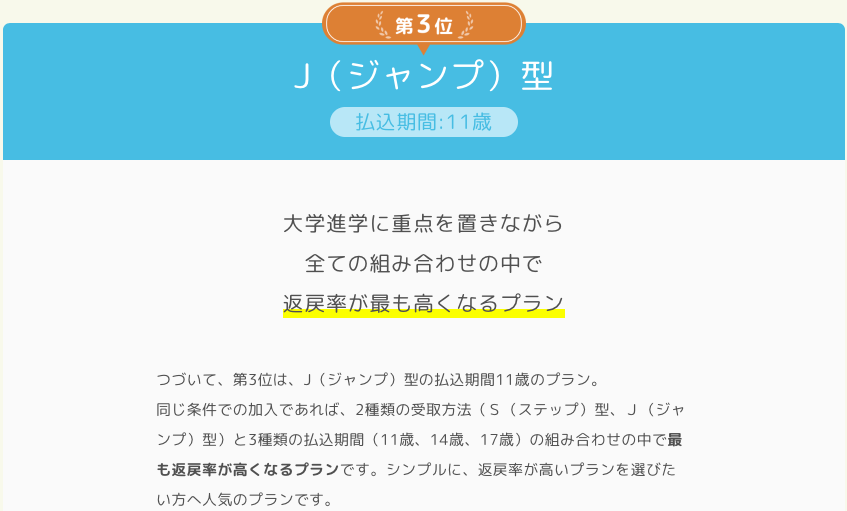

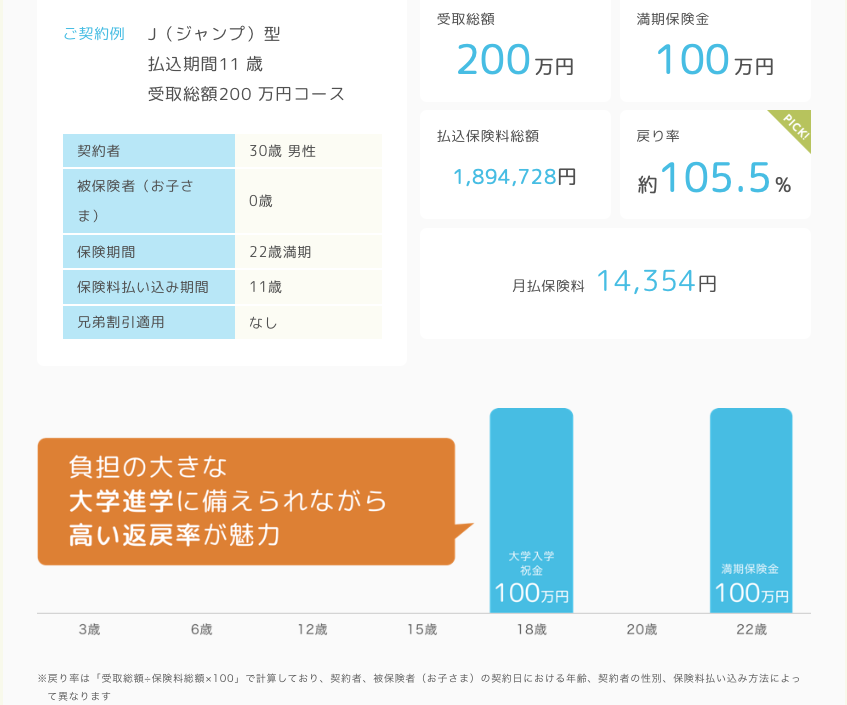

<3位>

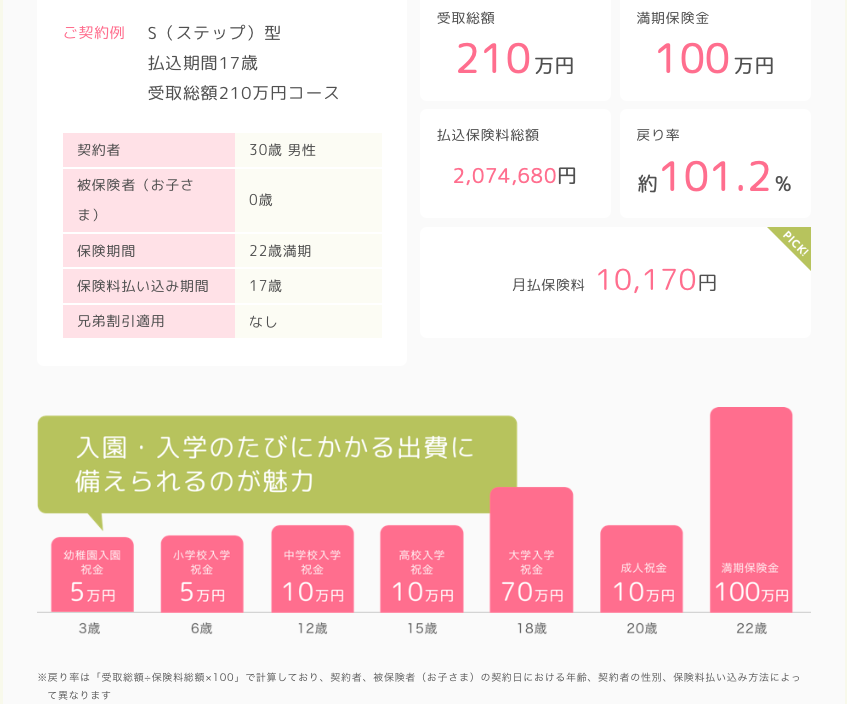

まず、受け取り方は2つありますが、どちらも最終的には子供が22歳の時に満期保険金で100万円受け取るプランになります。学費の為に積立をしているのだから、大学の授業料の支払いが必要な在学中に受け取れるプランにすればいいのに。と思っちゃいますね。

↑これにはカラクリというか見せ方の問題なんですけど。例えば18歳から毎年受け取れるようなプランにすると、返戻率が下がってしまうから最後に大きな満期金を受け取れるようにしているだけなんですよね。

そして1位と2位のプランでは約1%〜2%しか増えないのに、長い期間お金を動かせなくなりますし、途中解約すると元本割れになる可能性もあります。長い期間積み立てるので、毎月の積立額は少ないが、返戻率も低いというプランです。

3位のプランでは5.5%増えていますが、11年間で払込、その後7年〜11年寝かせてこの返戻率は低すぎます。

それなら5年間か10年間貯蓄して、まとまった資金で運用する方が良いです。ただ国内の一時払い商品は積立利率が軒並み低下しているので、全然増えません。しかし海外なら固定で2%〜3%くらいの金利をつけてくれるものがあります。

それが【海外固定金利プラン】です。5年間や10年間預けておくだけで、

5年後:112.7%

10年後:127.1%

の返戻率なので、違いは一目瞭然ですね。

つまり、無理して10年で払い終えて寝かせるプランなら、

5年間自分で100万円貯めて→【海外固定金利プラン】に預ける

また、5年間自分で100万円貯めて→【海外固定金利プラン】に預ける

を繰り返したほうがよっぽど増えます。

5.比較

まとまった資金の運用では【海外固定金利プラン】をご紹介しましたが、毎月の積立でも増やしたいという要望の方が多いと思います。

そんな方には、【海外積立年金(元本確保型プラン)】ですね。

こちらは満期の最低保証があるので、目的が決まっている中長期の貯蓄にオススメです。

払込期間:15年

払込頻度:月払

積立額:200ドル(約22,000円)

合計保険料:36,000ドル(約396万円)

最低満期金:50,400ドル(約554万円)

返戻率:140%

になります。

お子さんが2人いれば、子ども手当を充てるだけで自己負担なく積立できますよね。

児童手当を使ったコスパ最強の学資準備!

ただ「払込免除」という機能はないので、別で「収入保障保険」を契約して死亡保障を用意しましょう。

30歳 男性

健康体 非喫煙者

であれば、

年金月額:10万円

保障期間:60歳

払込期間:60歳

保険料:1,831円

合計保険料:659,160円

です。

これなら契約者が死亡しても収入があるので、積立も継続できますし、学資の支払免除よりも圧倒的に手元に残るお金が多くなります。

お子さんが自立して、死亡保障が必要なくなれば解約していいです。

仮に30年払ったとしても、海外積立年金で増えているのでトータルではプラスですね。

6.まとめ

フコク生命の学資保険「みらいのつばさ」についてお伝えしました。

資料請求ランキングでも上位にランクインしている学資保険ですが、国内の学資保険であれば「ソニー生命の学資保険」方が良いですね。

ただ海外の貯蓄プランと比べるとどちらも大きく見劣りします。

なので貯蓄と保障を分けて備える事が、貯蓄性を高めて、万が一の保障も手厚くする最も良い手段になります。

現在のご契約内容と数字の比較ができない方や、学資保険を検討されている方は、一度お問い合わせください。

その少しのキッカケがお子さんの未来やご家族のより良い安心に繋がることになります。

関連記事

-

-

ジブラルタ生命 終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の終身保険を解説します。ジブラルタと

-

-

(2022.12月更新)メットライフ生命 レグルスⅣ 個人年金保険(米ドル建 09)

こんにちは、K2 Collage 松本です。今回はメットライフ生命の「レグルスⅣ」を解説します。日本

-

-

ジブラルタ生命 積立利率更改型一時払終身保険(米国ドル建)

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の積立利率更改型一時払終身保険(米ド

-

-

CO-OP(コープ)共済の総合保障保険「たすけあいジュニア20コース」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ

-

-

アクサダイレクト生命 アクサダイレクトの定期保険2 定期保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回はアクサダイレクト生命の定期保険「アクサダイレクトの

-

-

海外の一時払い商品ご紹介②【海外養老保険】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 海外一時払商品ご紹介シ

-

-

国内ドル建終身保険と同じ仕組み! ~海外終身保険(固定利率タイプ)~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は【誰でも加入でき

-

-

学資保険は解約した方がいい?

こんにちは、K2 Collage 松本です。今回は「学資保険は解約した方がいい?」について話します。

-

-

JA共済 認知症共済

こんにちは、K2 Collage 松本です。今回はJA共済の認知症保険「認知症共済」を解説していきま