全てのプランで元本割れ!かんぽ生命「新フリープラン」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は何かと話題のかんぽ生命の養老保険「新フリープラン」についてお伝えします。

かんぽ生命の学資保険については下記のブログからどうぞ!

不正なみの返戻率!?かんぽ生命の学資保険「はじめのかんぽ」即解約しましょう。

目次

1.保険種類

2.商品概要

3.シミュレーション

4.海外積立年金(元本確保型プラン)との比較

5.まとめ

1.保険種類

保険種類は養老保険です。

3つの基本型の中では貯蓄をメインに考えた保険商品です。

2.商品概要

かんぽ生命の養老保険には6種類のタイプがあります。

・新フリープラン(定額型)

・新フリープラン(短期払込型)

・新フリープラン(2倍保障型)

・新フリープラン(5倍保障型)

・新フリープラン(10倍保障型)

・かんぽにおまかせ(満期タイプ)

新フリープラン(定額型)

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金と同額で、満期を迎えると満期金を受け取って契約は終了です。

新フリープラン(短期払込型)

保険期間(満期時期)は15年で払込期間は10年です。死亡保険金は満期金と同額で、満期を迎えると満期金を受け取って契約は終了です。

新フリープラン(2倍保障型)

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金の2倍で、満期を迎えると満期金を受け取って契約は終了です。

新フリープラン(5倍保障型)

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金の5倍で、満期を迎えると満期金を受け取って契約は終了です。

新フリープラン(10倍保障型)

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金の10倍で、満期を迎えると満期金を受け取って契約は終了です。

かんぽにおまかせ(満期タイプ)

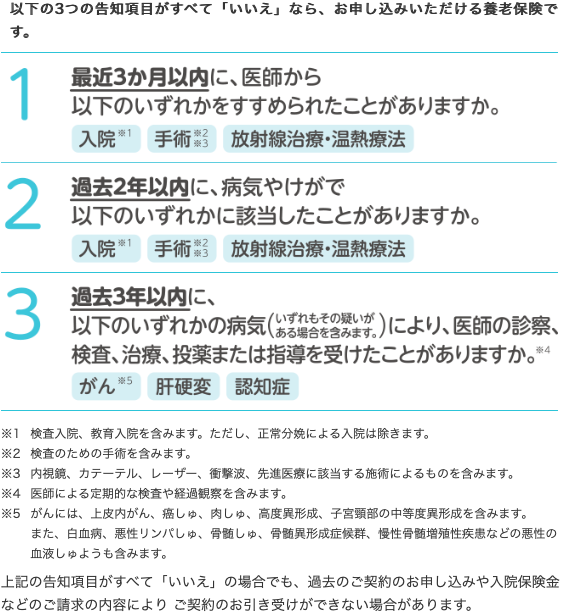

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金と同額で、満期を迎えると満期金を受け取って契約は終了です。ただし、こちら保険は「引受基準緩和型」なので削減期間があり、契約後1年間の死亡保険金額は満期金の半分になります。病気や健康状態で一般の契約ができない方でも下記の質問に該当しなければ加入できます。

3.シミュレーション

今回は男性30歳で「新フリープラン(定額型)」と「新フリープラン(10倍保障型)」のシミュレーションを見ていきたいと思います。

商品名:新フリープラン(定額型)

満期金額:100万円

保険期間:10年

払込期間:10年

払方:月払

保険料:9,010円

合計保険料:1,081,200円

満期金:1,000,000円

返戻率:92.5%

あれ?受け取れる金額よりも多く払っていますね。これじゃ貯蓄になっていません。「まぁ死亡保障が付いてるから仕方ないか」と思考を止めてはダメですよ。

貯蓄が目的なら数字の計算だけは必ずしましょう。

商品名:新フリープラン(10倍保障型)

満期金額:100万円

保険期間:10年

払込期間:10年

払方:月払

保険料:11,300円

合計保険料:1,356,000円

満期金:1,000,000円

返戻率:73.7%

保険期間中は死亡保障が1,000万円になるので、その分保険料が2,290円も高くなっているので返戻率も悪くなります。「まぁ死亡保障が付いてるから仕方ないか」と思考を止めてはダメですよ。

他社とも比較をしましょう。

ちなみにオリックス生命の定期保険なら、1,000万円の保障で毎月の保険料は1,168円です。

いかにかんぽ生命の保険料が割高かわかりますよね。

4.海外積立年金(元本確保型プラン)との比較

「新フリープラン」に加入される方は貯蓄目的が多いと思うので、保険機能のない海外積立年金(元本確保型プラン)と比較してみましょう。

商品名:新フリープラン(定額型)

満期金額:400万円

保険期間:15年

払込期間:15年

払方:月払

保険料:24,160円

合計保険料:4,348,800円

満期金:4,000,000円

返戻率:92.0%

商品名:海外積立年金(元本確保型プラン)

積立期間:15年

払方:月払

保険料:200USD(約22,000円)

合計保険料:36,000USD(約396万円)

最低満期金:50,400USD(約554万円)

返戻率:140.0%

違いは明らかですよね。

仮に死亡保障も必要であれば別で掛け捨ての保険に加入してください。オリックス生命の定期保険なら500万円の保障で毎月の保険料は772円です。15年間の保険料も138,960円なので、かんぽ生命の養老保険に加入するよりか保険料も少なく、満期金は多く受け取れます。

5.まとめ

新フリープランのシミュレーションを見たら、どれだけ保険料が割高で貯蓄性が低いか分かると思います。いつもお伝えしていますが「保障と貯蓄」は分けましょう!

日本人は貯蓄の為に生命保険にお金を掛け過ぎです。生命保険は保障を準備するための金融商品です。貯蓄はオマケでしかありません。

既に加入している方はなるべく損失を少なくして見直す方法がありますので、下記からご相談ください。

元本割れするのが嫌だという人もいますが、満期まで待ってても元本割れなので早急に見直す事が一番損失を少なく出来る手段です。

関連記事

-

-

今まで払い込んだ保険料を無駄にしないで保険契約をやめられる「払済(はらいずみ)」とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「払済」について

-

-

数字の違いに驚愕!? ジブラルタ生命の「米国ドル建終身保険(低解約返戻金型)」を見直して、インデックス型海外終身保険を始めました。<30代後半 男性 自営業>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例を

-

-

アクサダイレクト生命 アクサダイレクトの収入保障2 収入保障保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回はアクサ生命の収入保障保険「アクサダイレクトの収入保

-

-

自由診療もタダ!? セコム損保のがん保険「自由診療保険メディコム」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はセコム損害保険の

-

-

東京海上日動あんしん生命 5年ごと利差配当付こども保険

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の学資保険「5年ごと利差配

-

-

日本と海外の一時払い生命保険の比較 Part2 ~海外商品~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の続きです。htt

-

-

投資額を回収するのが長過ぎる!!第一生命のトンチン年金「ながいき物語」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、第一生命のトン

-

-

ジブラルタ生命 終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の終身保険を解説します。ジブラルタと

-

-

【対談動画】第24回 わりかん保険ってどうなの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

第一フロンティア生命 プレミアレシーブ 定期支払金付積立利率変動型終身保険(通貨指定型)

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の終身保険「プレミアレシーブ」