住友生命の学資保険「こどもすくすく保険」日本国内での偏差値は50かな。

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、住友生命の学資保険「こどもすくすく保険」について解説します。

(補足)住友生命には学資保険が「こどもすくすく保険」と「たのしみキャンバス」とありますが、一般的な学資保険は「こどもすくすく保険」です。「たのしみキャンバス」は厳密にいうと個人年金保険になります。

住友生命の学資積立保険「たのしみキャンバス」保障性ゼロです。。。

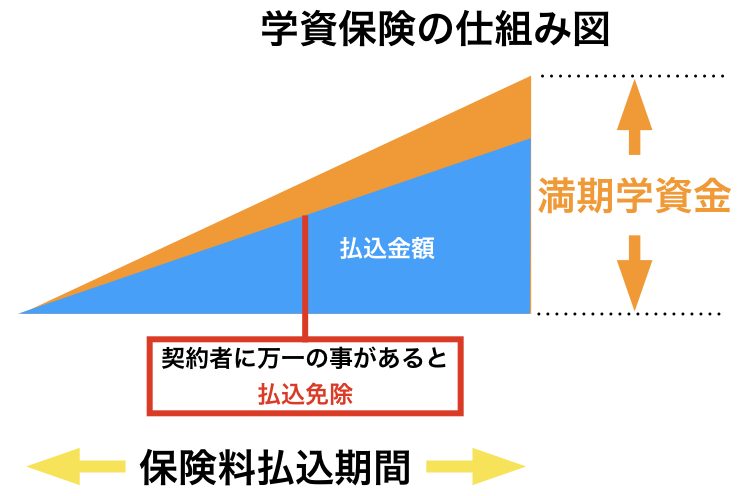

1.学資保険とは?

学資保険とは、その名の通り、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が死亡や高度障害になった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

また、学資保険には子どもの医療保障などが付いたタイプもありますが、さまざまな特約を付けると学資金の「返戻率(へんれいりつ)」が100%を下まわる場合もあります。実は、この返戻率こそが学資保険選びの最大のポイントです。ぜひチェックしたい返戻率については後ほど詳しくご説明します。

2.商品概要

契約者年齢:18〜69歳(男性)、16〜75歳(女性)

被保険者年齢:0〜9歳

満期時期:18歳、22歳 ※1

払込期間:12歳、15歳、18歳

払込頻度:月払、半年払、年払、前納

受取時期:12歳、15歳、18歳、22歳 ※1

保険料割引制度:なし

告知:あり

出生前加入:140日前から可能

※1 満期時期と受取時期について

学資準備なのに22歳で受け取っても仕方ないので、選択肢は18歳満期だけですね。

3.シミュレーション

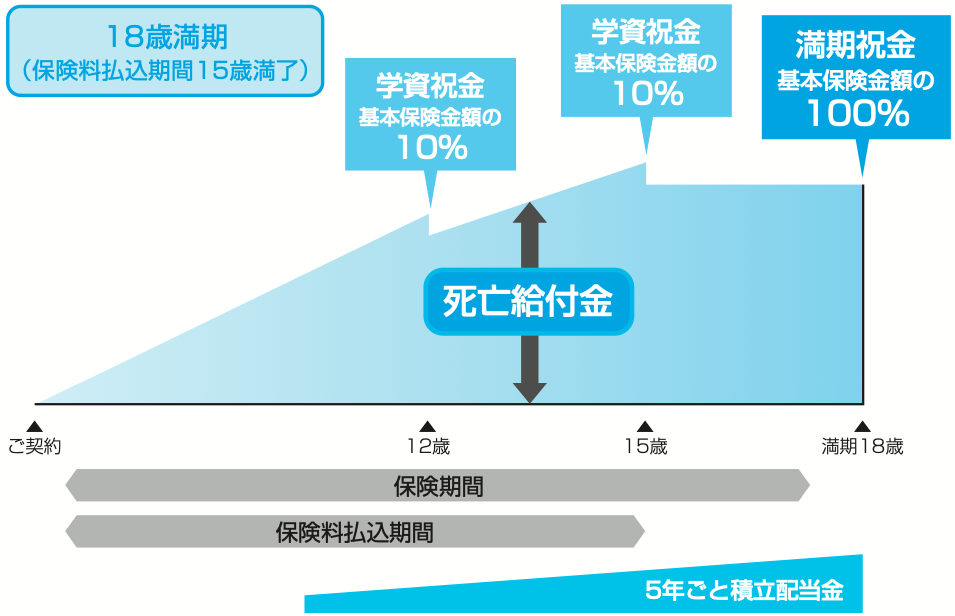

契約例

契約者:男性 30歳

被保険者:0歳(男女共通)

基本保険金額:300万円

満期時期:18歳

払込期間:15歳

払込頻度:月払

受取時期:12歳(10%)、15歳(10%)、18歳(100%)

保険料:19,860円

保険料は15年間払いますが、12歳で30万円、15歳で30万円、18歳で300万円を受け取ることができます。

総保険料:3,574,800円

総受取額:360万円

返戻率:100.7%

メリット

・契約者死亡時には払込免除される

デメリット

・ほとんど増えない

・途中解約は元本割れ

・18歳満期で、18歳払込だと元本割れ

まぁ全然増えないので加入するメリットはありませんね。保障(保険料払込免除)があるから入るという人もいるかもしれませんが、それなら終身保険の方が貯蓄性も保障性も高くなります。

そして、学資準備なら終身保険のよりも効率の良い方法があるので、次でご紹介します。

4.比較

日本国内の学資保険で比較しても、どんぐりの背比べで時間の無駄なので、海外の保険で考えましょう!

オススメのプランは2つです。

①海外積立(元本確保型プラン)+ 定期保険

・海外積立(元本確保型プラン)

払込期間:15年

払込頻度:月払

積立金額:USD200(約2.2万円)

総積立額:USD36,000(約396万円)

最低満期金:USD50,400(約554万円)

返戻率:140%

・定期保険

死亡保障:500万円

保障期間:20年

払込期間:20年

払込頻度:月払

保険料:730円

15年間の総保険料:131,400円

まとめると、

総支払額:約409万円

受取額:約554万円

返戻率:135.5%

これが15年目で受け取れるので、高校の学費にも充てられますし、大学まで使う予定ないならあと3年は運用できますね。

②海外学資保険

確定満期金:USD42,585

払込期間:18年

払込頻度:月払

保険料:USD200(約2.2万円)

総保険料:USD43,200(約475万円)

満期金:USD58,163(約640万円) ※現行利率

返戻率:134.6%

こちらは払込期間中に契約者(親)が死亡すると「払込免除」され、死亡保険金USD2,129(確定満期金の5%)が支払われます。もし災害死亡の場合は「払込免除」され、災害死亡保険金USD44,714(確定満期金の105%)が支払われます。

そして18年後の満期には満期金も受け取れます。

5.まとめ

住友生命の学資保険「こどもすくすく保険」について解説しました。

日本国内の学資保険の標準的な内容で、これといった特長もないですね。日本の学資保険全てに言えることですが、全然増えないので検討している方は他の方法で準備してください!

ただ「比較」のところでもお話しましたが、日本国内の学資保険を比較してもどんぐりの背比べでどれも増えません。学資保険の目的は「学費の準備=貯蓄」ですよね?なら少しでも増やして、お子さんの選択肢を幅を広げてあげましょう!

そのためには【海外積立(元本確保型プラン)】や【海外学資保険】を上手く活用するのが最善の方法です!

また既に加入している人は、「継続」か「見直し」か契約内容によってベストな方法が変わるので、お気軽にご相談ください。

お子様の将来の教育費でこのような悩みはありませんか?

・子供のために何かしておきたいが何をしていいかわからない

・将来の教育資金が不安

・かわいい孫にできる範囲で資産を残してあげたい

・積立金融商品はたくさんあるが、どれが得な商品なのかわからない

・最も得な商品を選びたい

・残すだけではなく増やしたい

関連記事

-

-

朝日生命 普通定期保険 5年ごと利差配当付普通定期保険

こんにちは、K2 Collage 松本です。今回は朝日生命の定期保険「普通定期保険」を解説します。詳

-

-

ジブラルタ生命 高度障害療養加算型家族収入保険(無解約返戻金型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の収入保障保険「家族収入保険」を解説

-

-

(2022.11更新)ソニー生命 米ドル建一時払終身保険(無告知型/無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の「米ドル建一時払終身保険」を解説します

-

-

手数料高いし、運用先が少ない!アクサ生命の定期付変額保険「ライフプロデュース」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、アクサ生命の定

-

-

新しくなった『海外個人年金』マルチカレンシーで20年の返戻率は281%!!

こんにちは、K2 Collage 松本です。今回は新しくなった『海外個人年金』についてお伝えします。

-

-

アフラック かしこく備える終身保険 終身保険(低解約払戻金2018)

こんにちは、K2 Collage 松本です。今回はアフラック生命の「かしこく備える終身保険」を解説し

-

-

JA共済 定期生命共済(逓減期間設定型)みちびき

こんにちは、K2 Collage 松本です。今回はJA共済の逓減定期保険「みちびき」を解説していきま

-

-

バレンタインショック後、将来を不安に感じている法人営業マン必見!まだまだチャンスはありますよ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「事業リスク対

-

-

医者に大人気!!プルデンシャル生命 米国ドル建リタイアメントインカム

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はプルデンシャル生

-

-

チューリッヒ生命 収入保障プレミアムDX

こんにちは、K2 Collage 松本です。今回はチューリッヒ生命の収入保障保険「プレミアムDX」を