オリックス生命の死亡保障付医療保険「リリーフ・ダブル(Relief W)」使い勝手が悪い。

公開日:

:

日本の保険商品, 生命保険の賢い使い方, 終身保険, 医療保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、オリックス生命の死亡保障付医療保険「リリーフ・ダブル(Relief W)」について解説します。

こちらは医療保険ですが、一生涯の死亡保障もある保険商品になります。

1.医療保険とは

医療保険は主に「入院」「手術」をした時に給付金を受け取れる保険です。

医療保険は3年に1回くらいのペースで内容が改良されていくので、5年に一度くらいは自分の契約と新しい医療保険の契約を比較してみて見直しをするかどうか検討してみましょう。

ココだけは押さえよう! 医療保険選びの6つポイント!

また医療保障がそもそも必要かどうかも併せて考えてみてはいかがでしょうか?

高額療養費制度がある中で、民間の医療保険は必要か?

「入院する確率」「死亡する確率」「老後を迎える確率」はどれくらい?そして優先順位は?

2.特徴

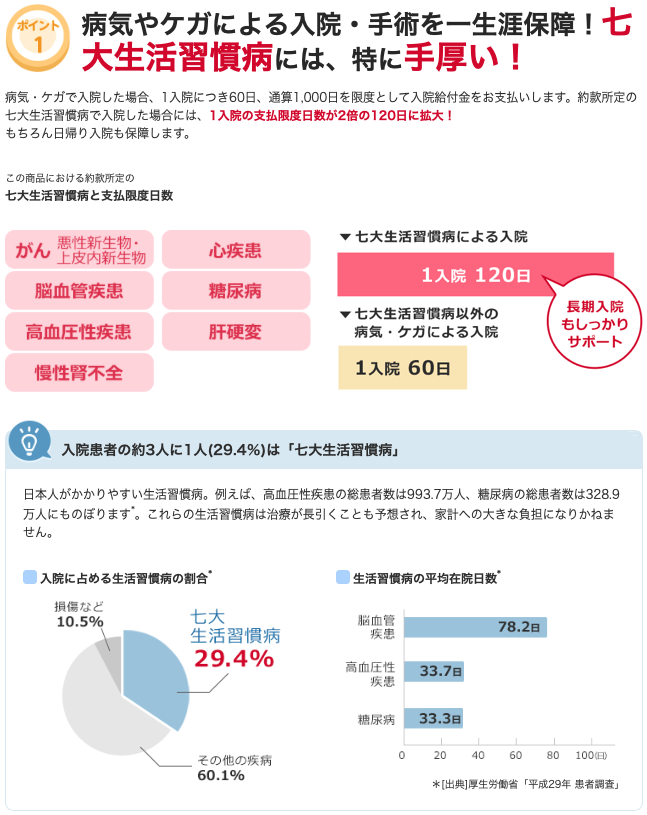

七大生活習慣病を手厚く保障

医療保障と死亡保障のダブルの保障が一生涯

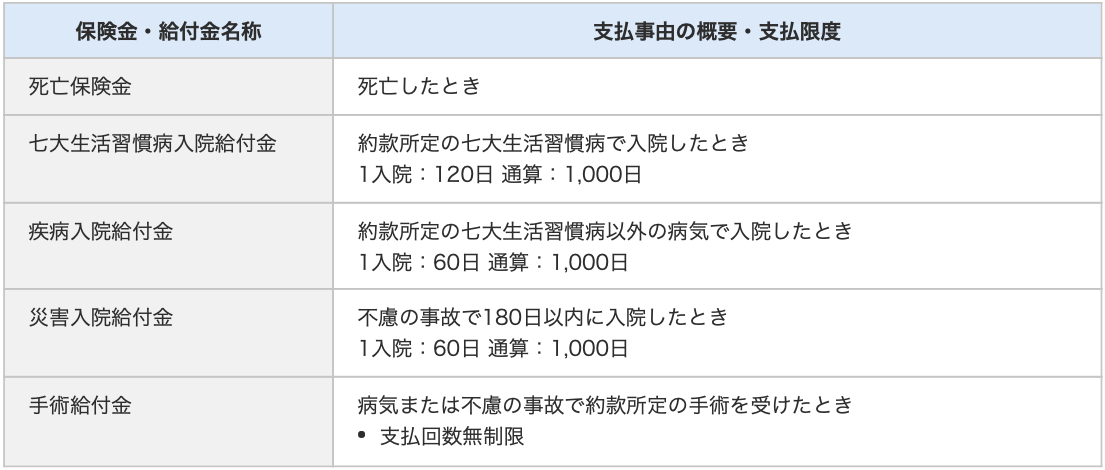

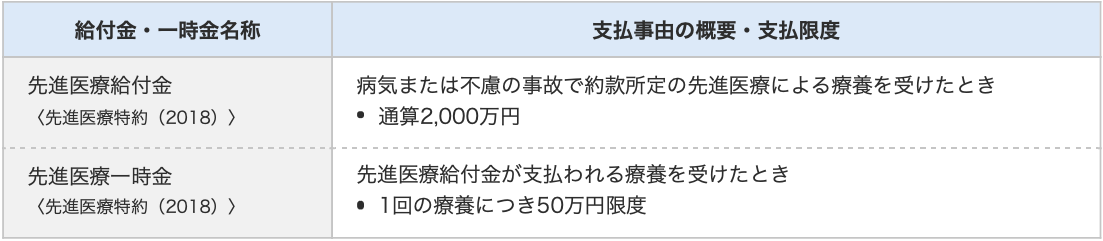

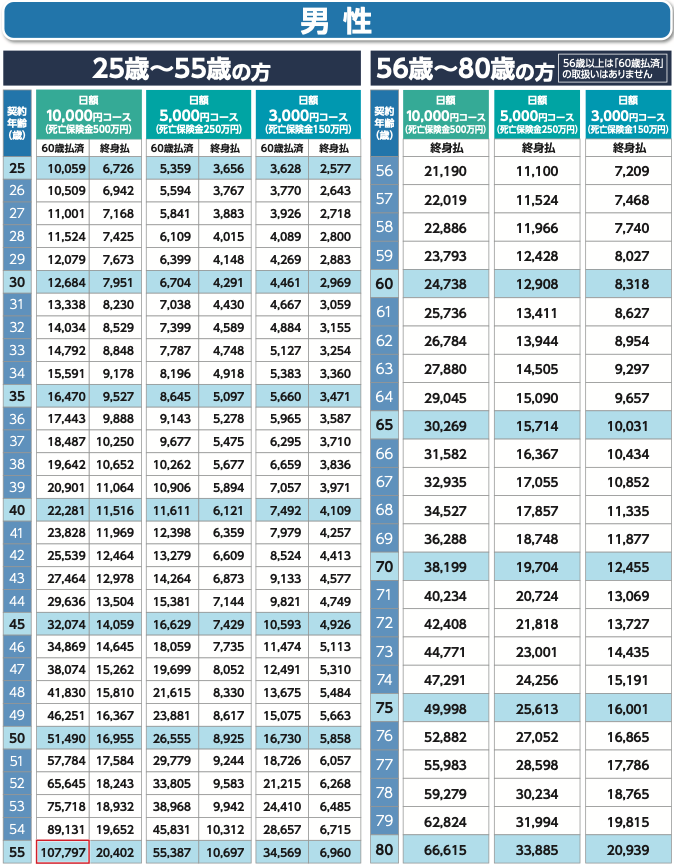

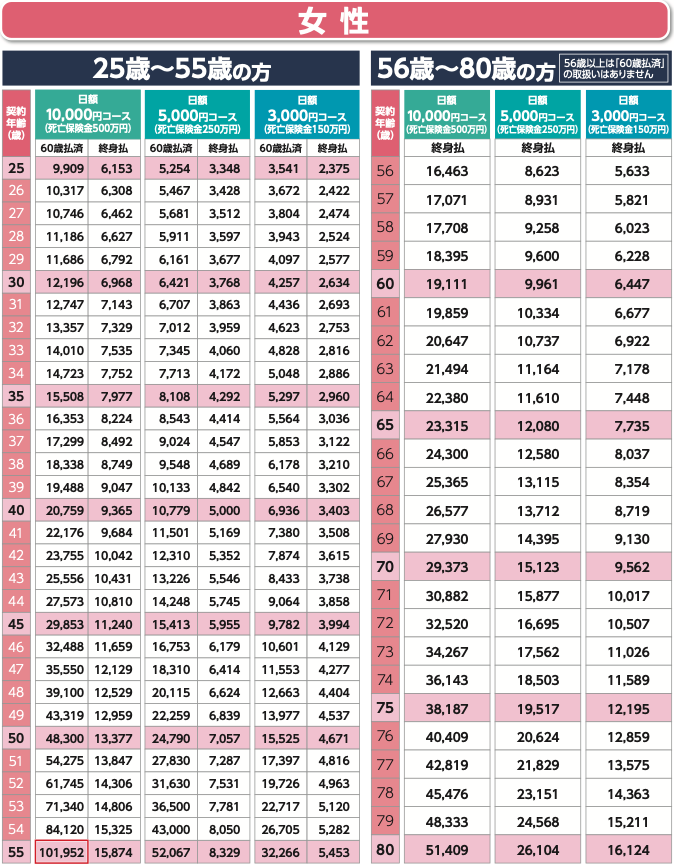

3.商品概要

契約概要

契約年齢:15歳〜80歳 ※1

保険期間:終身

払込期間:60歳払済、65歳払済、終身払 ※1

入院給付金日額:3,000円、5,000円、10,000円

手術給付金:6万円、10万円、20万円

死亡保障額:150万円、250万円、500万円

払込頻度:月払、半年払、年払

払込方法:口座振替、クレジットカード

※1 契約年齢と払込期間

主契約

特約

保障内容

このように3つのプランから選択できます。

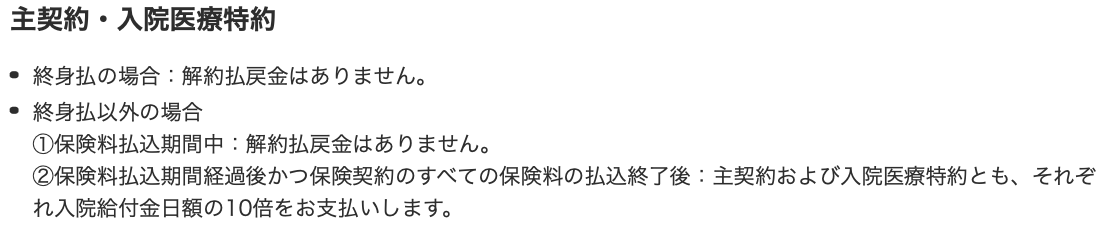

解約返戻金について

死亡保障が一生涯あるので終身保険かと思うかもしれませんが、違います。

終身保険なら解約返戻金がありますが、こちらの保険には解約返戻金はほぼありません。

月額保険料

4.シミュレーション

30歳 男性 のシミュレーションです。

契約例①

入院日額:10,000円

手術給付金:20万円

死亡保障:500万円

先進医療:あり

払込期間:60歳払済

払込頻度:月払

保険料:15,591円

総支払保険料:5,612,760円

これだけ支払って一生涯の医療保障と死亡保障500万円を手に入れられるわけです。

ただし解約をすると医療保障と死亡保障の保障は無くなりますし、解約返戻金は

・払込期間中は0

・払込終了後(60歳以降)は20万円

しかありません。

つまり”途中解約は一切考えてはいけない保険”ということになります。

これは縛りがキツ過ぎですし、医療保険との相性が最悪です。

医療保険は数年に一度は現在の医療制度に合わせた商品が出てくるので、常に最新の医療保険にアップデートしていく方針が良いと思います。つまり見直しを行っていく流動性の保障ということなので、保険料を安くすることのできる「終身払」がオススメです。

では、この保険を「終身払」にするとどうなるでしょうか?

契約例②

入院日額:10,000円

手術給付金:20万円

死亡保障:500万円

先進医療:あり

払込期間:終身払

払込頻度:月払

保険料:9,178円

総支払保険料

60歳時:3,304,080円

70歳時:4,405,440円

80歳時:5,506,800円

90歳時:6,608,160円

となるので、81歳以上生きる場合は「60歳払済」よりも多く支払うことになっていきます。

今後は人生100年時代で長生きのリスクも考えないといけないので、医療保険以外は早目に払い終える契約の方が良いです。

なので死亡保障と医療保障は目的と商品性が違うので、別々の商品で備える方が見直しもしやすくなるので分けましょう!

5.比較

先程お伝えしたように死亡保障と医療保障は分けたほうがいいです。

そして一生涯の死亡保障を備えるなら「終身保険」という選択肢になりますが、日本国内の終身保険は金利が低く死亡保障に対する保険料が割高なので、『海外終身保険』を選択しましょう。

それでは海外終身保険の中でも人気の【インデックス型海外終身保険】と【日本の医療保険】の組み合わせで比較します。

※インデックス型海外終身保険は最低死亡保障額がUSD100,000からなので最低死亡保障額での試算です

<死亡保障について>

インデックス型海外終身保険

死亡保障額:USD100,000(約1,100万円)

保障期間:終身

払込期間:15年

払込頻度:年払

保険料:USD871(月換算:約8,000円)

総支払保険料:USD13,065(約144万円)

解約返戻金と返戻率

60歳時:USD48,230(約531万円)《369%》

70歳時:USD94,863(約932万円)《726%》

80歳時:USD194,045(約2,134万円)《1485%》

90歳時:USD381,098(約4,192万円)《2917%》

<医療保険について>

オリックス生命

入院日額:10,000円

手術給付金:20万円(入院中)、5万円(外来)

先進医療:あり

払込期間:終身払

払込頻度:月払

保険料:3,148円

総支払保険料

60歳時:1,133,280円

70歳時:1,511,040円

80歳時:1,888,800円

90歳時:2,266,560円

<合算>

月額保険料:12,148円

15年後以降:3,148円

60歳時の総支払保険料:257万円

60歳時の解約返戻金:531万円

70歳時の総支払保険料:295万円

70歳時の解約返戻金:932万円

80歳時の総支払保険料:332万円

80歳時の解約返戻金:2,134万円

90歳時の総支払保険料:370万円

90歳時の解約返戻金:4,192万円

数字ばかりなので文章で簡単にまとめると、

リリーフダブルの「60歳払済」と「終身払」の間の保険料12,148円で、同じ医療保障と死亡保障は1,100万円と2倍以上ある。16年目からは医療保険だけの保険料3,148円のみ。

60歳で500万円以上貯まっているので死亡保障が必要なければ解約して受け取れる。医療保険はタダで加入できているのと同じ。そしてインデックス型海外終身保険の解約返戻金はドンドン増えていくので、増えた分は一部引出などして受け取っていくのもOKです。

リリーフダブルより総支払保険料が安いだけではなく、解約返戻金までも貯まるという一石二鳥の契約内容になりましたね!

6.まとめ

オリックス生命の死亡保障付医療保険「リリーフ・ダブル(Relief W)」の解説をしました。

一生涯の死亡保障と医療保障を用意できますが、死亡保障と医療保障では目的と商品性が違うので、別々の商品で備える方がいいです!

特に漢字形保険会社の主力商品(定期付終身保険、アカウント型保険、くみたて保険)はセット商品なので、加入している方は必ず見直しをしましょう!!

死亡、医療、介護、貯蓄を1つの保険で準備できる!日本生命「みらいのカタチ」 でも絶対に入っちゃダメ!!

歩くと保険料が安くなる!住友生命「未来デザイン1UP Vitality」すぐに見直しましょう!

第一生命の定期付終身保険「順風ライフ」このタイプの保険はすぐに見直してください!

第一生命の定期付終身保険「ブライトWay」直ぐに見直しましょう!

そして一生涯の死亡保障の準備や資産形成をするなら国内ではなく、海外で行いましょう!

関連記事

-

-

相続対策における「国内終身保険」と「インデックス型海外終身保険」の比較シリーズ③ ~まとめ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 シリーズで「国内終身保

-

-

ソニー生命 バリアブルライフ 変額保険(有期型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はソニー生命の変額保険を解説します。ソニー生命と言え

-

-

明治安田生命 祝金付シニアプラン 生存給付金付終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「祝金付シニアプラン」を解説します。

-

-

リタイアメントインカムで手数料ガッポリの販売方法!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はプルデンシャルグ

-

-

かんぽ生命 長寿支援保険(低解約返戻金型)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の個人年金保険「長寿支援保険」を解説して

-

-

住友生命 充実みらいグローバル(学資積立プラン) 指定通貨建個人年金保険

こんにちは、K2 Collage 松本です。今回は住友生命の学資積立保険「充実みらいグローバル(学資

-

-

プルデンシャル生命 米国ドル建積立利率更改型一時払終身保険(無告知型)(無配当)

こんにちは、K2 Collage 松本です。今回はプルデンシャル生命の一時払終身保険「米国ドル建積立

-

-

CO-OP共済(コープ共済)とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「CO-OP共

-

-

国内保険商品と海外保険商品の棲み分け(マトリックス図あり)

こんにちは、K2 Collage 松本です。今回は国内と海外保険商品の棲み分けをしながら解説していき

-

-

2020年の振り返りと2021年に考えるべき3つのこと!

皆さん、明けましておめでとうございます!K2 Assurance 保険アドバイザーの松本です。今年も