【海外学資保険】返戻率が比較にならないほど高い!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

前回までは一時払商品のご紹介をシリーズ(①海外固定金利商品、②海外養老保険、③海外学資保険)でお伝えしてきました。

今回はシリーズ③でご紹介した海外学資保険の平準払についてお伝えしたいと思います。

1.国内学資保険の現状

現在は日本国債の低金利の影響で、円建の学資保険は

ちょっと増える or 元本割れ

という状態です。

かんぽ生命の学資保険は、18年間積立て返戻率は90%です(笑)

なぜこんなに元本割れしているかと言うと、入院特約が付いているからです。仮に入院特約を外したとしても返戻率は95%と元本割れ状態。

その他保険会社は積立期間を15年、10年と短くして18年後に受取るという方法で、104%前後の返戻率です。

各社払込期間を短くして、返戻率を上げようとしていますが、払込期間を短くするという事は、毎月の保険料が高くなってしまいます。

貯蓄とは言えど毎月の保険料が高くなると家計の負担にもなるので、なるべく長い積立期間でそれなりに増えてくれると有り難いですよね。

ただ払込期間を長くすると、元本割れという板挟み状態です(笑)

最近は学資保険代わりに外貨建終身保険をご提案もされると思います。こちらの場合は払込期間10年で、18年後の解約返戻率は119%くらいになるので魅力的には見えますが、払込期間が短いという板挟みは変わりません(笑)

2.海外学資保険の概要

では海外学資保険の内容を確認してみましょう。

契約者年齢:18歳〜70歳

最低満期金:USD25,000〜

死亡保障額:最低満期金の5% or 最低満期金の105% ※1

満期期間:10年〜35年

払込期間:一時払、5年、10年〜35年

払込頻度:月払、半年払、年払

最低保険料:USD250〜 ※2

※1 普通死亡は5%、災害死亡は105%

※2 満期期間によって異なる

払込期間中に死亡した場合は、死亡保険金が支払われ、以後の保険料が免除されます。

3.シミュレーション

契約例

35歳 男性

最低満期金:USD100,000(約1,100万円)

満期期間:15年

払込期間:15年

払込頻度:年払

保険料:USD6,197(約68万円)

総支払保険料:USD92,955(1,023万円) ※USD1=110円換算

ケース①:何事もなく満期を迎えた場合

現行利率の場合は、

満期金:USD128,063(約1,409万円)

返戻率:137.8%

を受け取れます。

ケース②:払込期間中で契約者が死亡した場合

死亡した時点で、

死亡保険金:USD5,000(約55万円) ※最低満期金の5%

支払われ、以後の保険料が免除されます。さらに満期で、

満期金:USD128,063(約1,409万円)

を受けとれます。

ケース③:積立途中で契約者が災害死亡した場合

死亡した時点で、

死亡保険金:USD105,000(約1,155万円) ※最低満期金の105%

支払われ、以後の保険料が免除されます。さらに満期で、

満期金:USD128,063(約1,409万円)

を受けとれます。

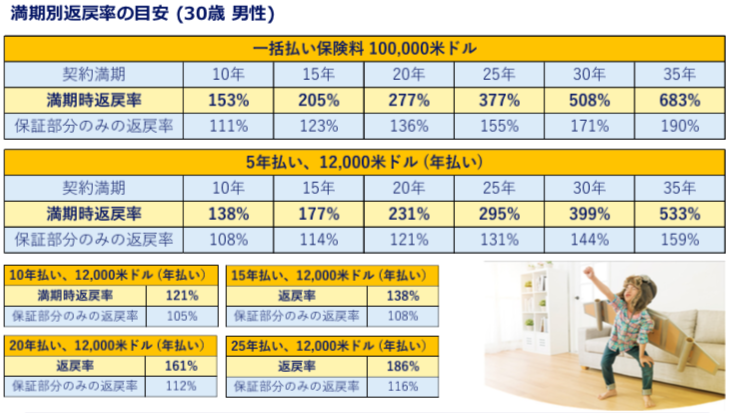

4.返戻率の目安

そして返戻率の目安は下記になります。

※満期時返戻率は現行利率での計算

どのプランも最低保証がありつつより高い金利を期待できる商品になります。払込期間を短くすれば返戻率も高くなります。

5.まとめ

【海外学資保険】について解説しました。

日本では数%しか増えないなかで、海外学資保険は40%近く増えます!

そして死亡保障も付いているので保障性も高くなり安心できますね。

気になる方は下記からお問い合わせください。

海外学資保険入門書(マニュアル)を無料進呈します

予定利率(約4%)で・・・

- 教育資金のためにお金を取っておく

- まとまった教育資金が必要な時まで時間があるなら増やしておく

- 死亡保障を付けておく

- 万が一の時(契約者死去)には保険料支払い免除

を準備することができます。

関連記事

-

-

『海外固定金利商品』の金利が4.5%に上がりました!

こんにちは、K2 Collage 松本です。今回は海外固定金利商品の金利が上がったのでお伝えします。

-

-

オリックス生命 ライズ・サポート・プラス 引受基準緩和型終身保険

こんにちは、K2 Collage 松本です。今回はオリックス生命の「ライズ・サポート・プラス」を解説

-

-

生命保険は必要か?? Part3(老後の資産形成)

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nbs

-

-

アクサ生命 アクサの長期保障の定期保険 LTTPフェアウインド

こんにちは、K2 Collage 松本です。今回は、アクサ生命の定期保険「LTTPフェアウインド」を

-

-

『海外終身保険』利回り4%以上で死亡保障がドンドン増えていく!

こんにちは、K2 Collage 松本です。今回は『海外終身保険』についてお伝えします。タイトルにも

-

-

海外保険と日本の保険の最適解!松本パックのご紹介!! 〜独身編〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外保険と日本

-

-

新しくなった『新海外個人年金』通貨変更ができてポートフォリオ変更もフレキシブルに!

こんにちは、K2 Collage 松本です。今回は新しくなった『新海外個人年金』についてお伝えします

-

-

明治安田生命 じぶんの積立 無配当災害保障付積立保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の積立保険「じぶんの積立」を解説してい

-

-

毎年治療給付金を受け取れるがん保険!メットライフ生命「ガードエックス」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はメットライフ生命

-

-

定期保険の資料請求ランキング1位! SBI生命「クリック定期!Neo」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は資料請求ランキン

- PREV

- 海外の一時払い商品ご紹介③【海外学資保険】

- NEXT

- 保険の提案されたら、ググれ!