最低保証が3%と国内でもトップクラスのUSドル建終身保険ドルスマートS(メットライフ生命)

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、メットライフ生命のUSドル建終身保険「ドルスマートS」についてお伝えします。

1.保険種類

保険種類は終身保険です。終身保険は一般的には積立利率は固定されていますが、ドルスマートSは積立利率変動型終身保険と言い、積立利率は市場金利の変動により毎月変わる終身保険になります。

3つの基本型の中では一番安心感があり、人気の保険です。

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

2.商品概要

商品名:ドルスマートS 積立利率変動型終身保険(米国通貨建 2002)

最低死亡保障額:30,000USD

契約年齢範囲:6歳~80歳

保険期間:終身

払込期間:最短10年から5年刻みで選択可

払方:月払、半年払、年払

積立利率:変動(3%最低保証)

※積立利率は毎月変動します。

※「通常の終身保険」と「低解約返戻金型終身保険」を選択することができます。

3.低解約返戻金型とは?

低解約返戻金型終身保険は、保険料払込期間の解約返戻金の額を通常の終身保険の70%しかありませんが、その代わりに保険料を割安にした保険です。保険料払込が終了すると、それ以降の解約返戻金は通常の終身保険と同じ数字に戻ります。

つまり「保険料払込期間中は解約返戻金が低い」という契約者にとって不利な条件ですが、「保険料を割安にする」という有利な契約になっているのです。

よって「払込終了後の解約返戻金は通常の終身保険と同じ」ですが、「合計保険料が安いので解約返戻率は高くなる」という事です。

メリット

払込期間中の保険料が安くなる

一生涯の死亡保障を安く準備できる

払込終了時の解約返戻率が高くなる

デメリット

払込期間中の解約返戻金が本来の70%となる

途中で「解約」「払済」など内容変更する時に不利

4.シミュレーション

例)40歳 男性

死亡保障:100,000USD

払込期間:10年

払方:年払

保険料:4,698.5USD(約516,835円)

合計保険料:46,985USD(約517万円)

積立利率が最低の3%で推移した場合

10年後の解約返戻率:98.8%

11年後の解約返戻率:100.9%

20年後の解約返戻率:122.0%

積立利率が3.5%で推移した場合

10年後の解約返戻率:102.2%

11年後の解約返戻率:105.0%

20年後の解約返戻率:134.2%

例)40歳 男性 低解約返戻金型

死亡保障:100,000USD

払込期間:10年

払方:年払

保険料:4,568.6USD(約502,546円)

合計保険料:45,686USD(約503万円)

積立利率が最低の3%で推移した場合

10年後の解約返戻率:94.0%

11年後の解約返戻率:103.8%

20年後の解約返戻率:125.4%

積立利率が3.5%で推移した場合

10年後の解約返戻率:97.3%

11年後の解約返戻率:108.0%

20年後の解約返戻率:138.1%

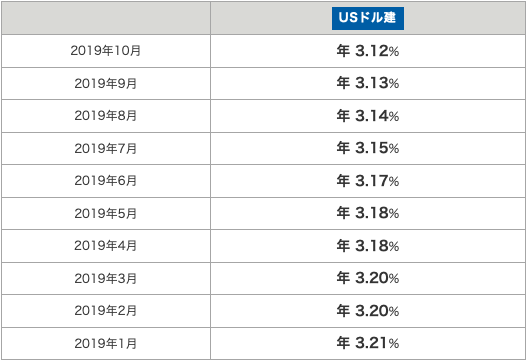

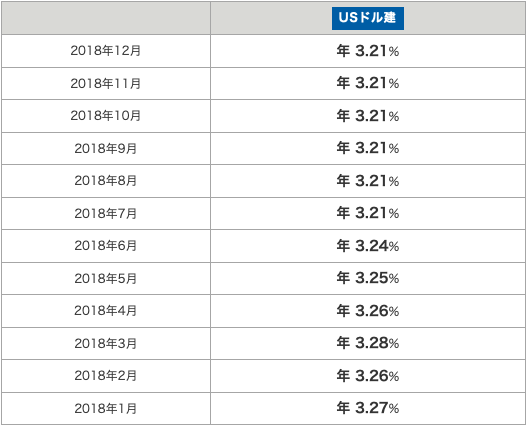

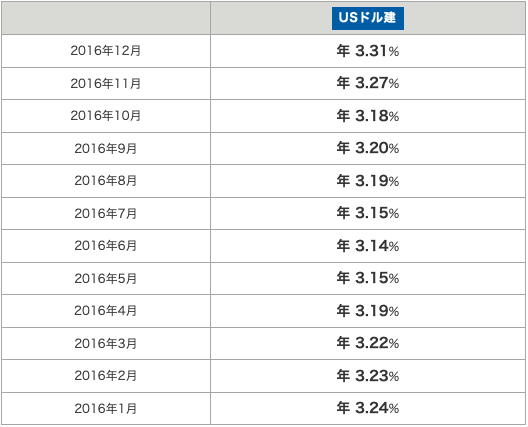

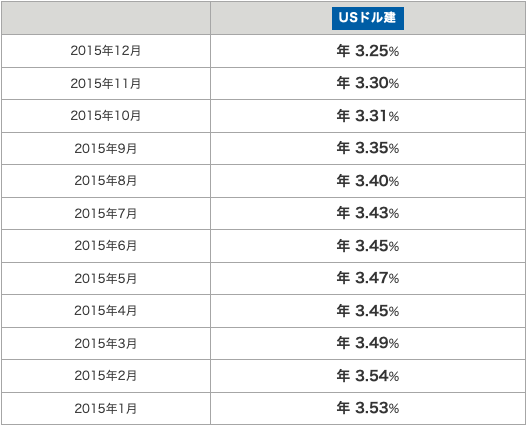

5.積立利率について

2019年11月の積立利率は

3.12%

です。

過去の積立利率は下記のようになります。

6.数字を見るポイント

終身保険の数字を見る上で、大事なポイントは3つです。

①合計保険料

②損益分岐点

③将来解約する時の解約返戻率

合計保険料

要は契約時の死亡保障額を購入する為に必要な費用という事です。

今回の場合は100,000USDの保障を購入する為に45,686USD支払ったと言うことです。

損益分岐点

支払った保険料に対して解約返戻金が100%を上回るタイミングです。

今回の場合は11年目です。終身保険は一生涯の死亡保障と貯蓄も兼ねていますが、貯蓄目的で契約をされる方がほとんどです。損益分岐点を過ぎるまでは、支払った保険料の方が多い状態です。つまり資金がロックされるので流動性を奪われてしまいます。そのリスクをどれくらいの期間で解消できるのかを確認しておくことが大事です。

将来解約する時の解約返戻率

終身保険は「貯蓄」目的で加入する方が多いです。それも老後資金などの長期の貯蓄です。60歳、65歳時点でどれくらいの返戻率になっているかを確かめておきましょう。

ドルスマートS(低解約返戻金型)で3.5%運用の場合は、20年後(60歳時点)で138.1%です。20年掛けて+38.1%なので年利1.9%くらいです。ただし20年間ロックされて年利1.9%なのです。

7.まとめ

メットライフ生命のUSドル建終身保険「ドルスマートS」は、積立利率変動型ですが最低保証が3%と国内でもトップクラスの利率であり、円建終身保険と比べると圧倒的に高い利率です。しかし積立利率というのは、払っている保険料から保障や契約に必要な経費を引いて残った部分に影響する数字なので、積立利率が単純な利回りではないということを理解しておきましょう。

そして同じ米国ドル建終身保険であれば、海外終身保険の方が貯蓄性も保障性も高いものがあります。下記のブログを参考にしてください。

海外終身保険のパフォーマンス

また現在ご契約している方が見直しをしたい場合は、「払済」という手段があります。

詳しく相談したい方は、気軽にお問い合わせください。

関連記事

-

-

オリックス生命 終身保険RISE〔ライズ〕<無配当 終身保険(低解約返戻金型)>

こんにちは、K2 Collage 松本です。今回はオリックス生命の終身保険を解説します。オリックス生

-

-

CO-OP(コープ)共済の医療保険「ずっとあい終身医療」これも即見直しですね。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ

-

-

新商品!メットライフ生命の変額保険「ライフインベスト」日本の変額保険はどれも一緒だな。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、本日(2020

-

-

明治安田生命の「期間が選べる外貨建一時払終身保険」即見直しをしましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は、明治安田生命の「期間が選べ

-

-

明治安田生命 終身保険パイオニアE 5年ごと利差配当付終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「終身保険パイオニアE」を解説します

-

-

【動画配信中】「新インデックス型海外終身保険セミナー」(無料)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 先週開催した「新インデ

-

-

第一フロンティア生命 プレミアカレンシーM3 積立利率変動型個人年金保険(19)(通貨指定型)

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の個人年金保険「プレミアカレン

-

-

海外終身保険(変動利率タイプ)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は海外終身保険につ

-

-

国内ドル建終身保険と同じ仕組み! ~海外終身保険(固定利率タイプ)~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は【誰でも加入でき

-

-

メットライフ生命のUSドル建終身保険「ドルスマートS」ついに積立利率が下がる!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メットライフ生