がん保険の資料請求ランキング2位! アフラック「生きるためのがん保険Days1」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、アフラックのがん保険「生きるためのがん保険Days1」について解説したいと思います。

1.ガン保険とは?

がん保険とは名前の通り、がんになった時の治療費や生活費に備えるための保険です。給付金には様々な種類があり、

・診断給付金

・治療給付金

・入院給付金

・手術給付金

・通院給付金

・先進医療給付金

などを受け取ることができます。

一般的には掛け捨ての保険です。

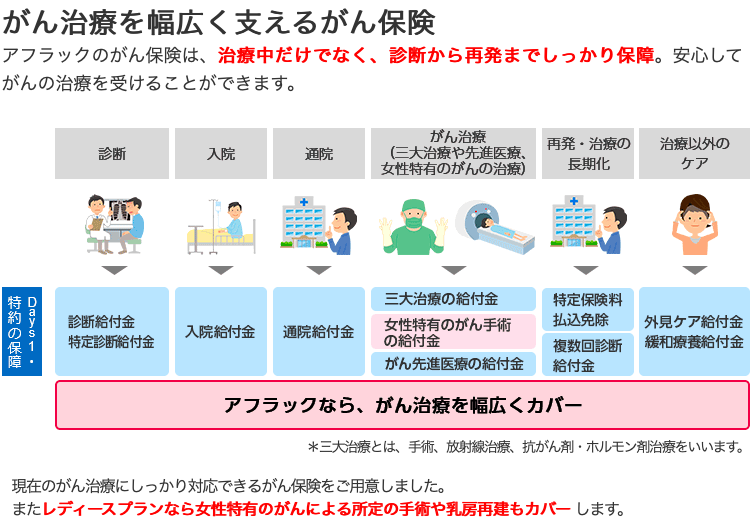

2.特長

3.商品概要

商品名:生きるためのがん保険Days1

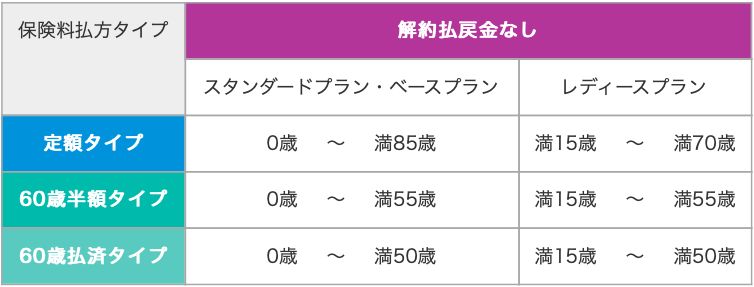

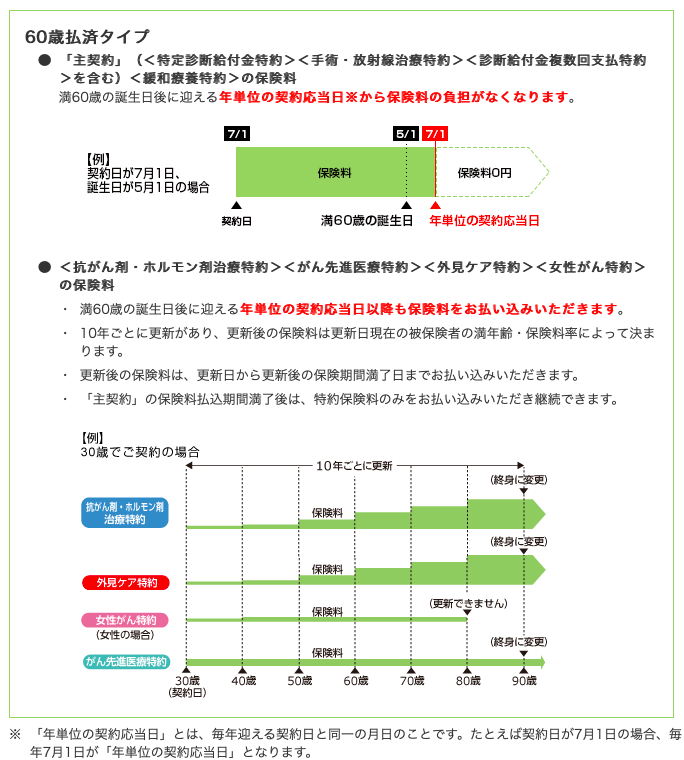

契約年齢:0歳~85歳 ※2

保険期間:終身

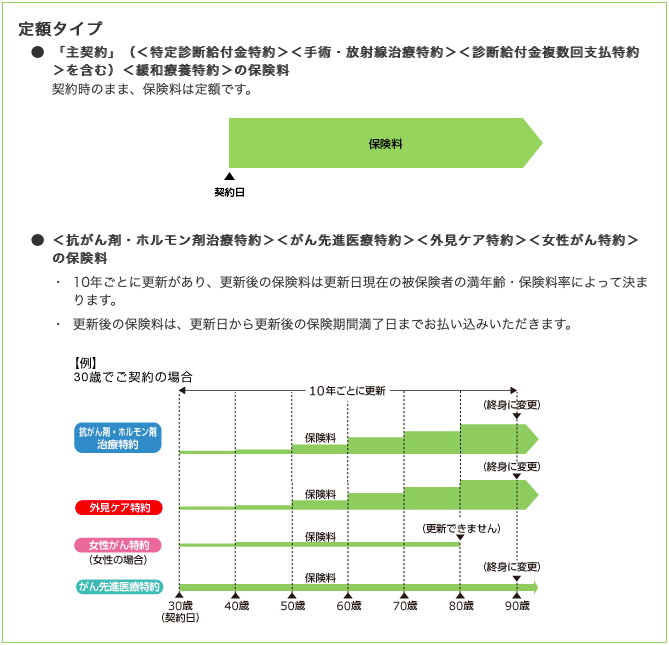

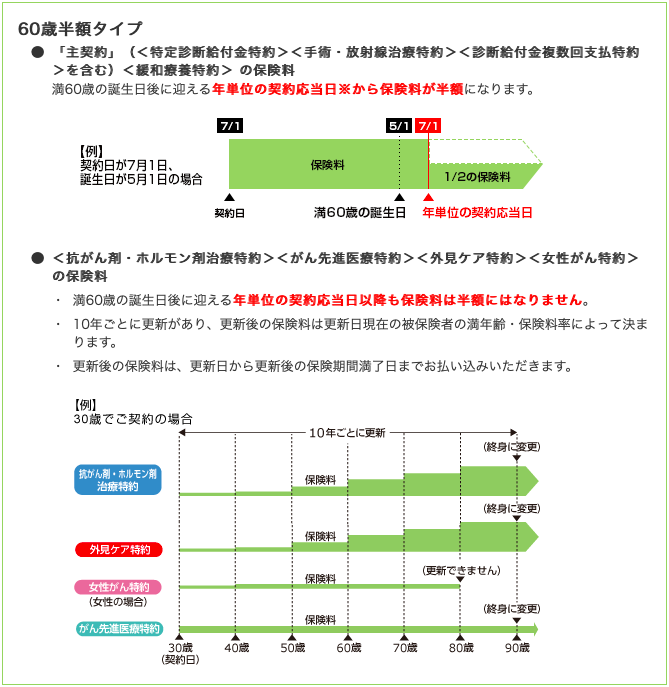

払込期間:終身、60歳、60歳半額 ※1

払方:月払、半年払、年払

※1 <抗がん剤・ホルモン剤治療特約><がん先進医療特約><外見ケア特約><女性がん特約>は10年

※2 プラン、払込期間によって異なります。

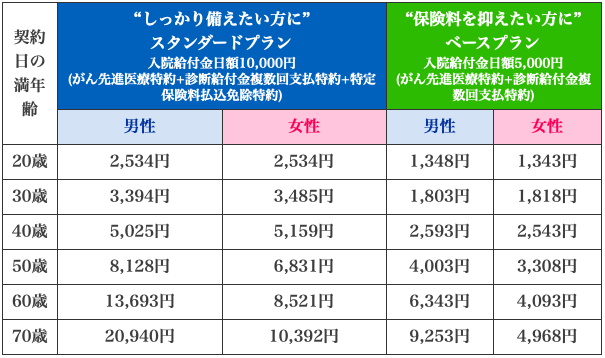

保険料一覧

4.シミュレーション

<契約例>

30歳 男性 スタンダードプラン

診断給付金:50万円(上皮内がん:5万円)

特定診断給付金:50万円(上皮内がんは無し)

診断給付金複数回特約:50万円(上皮内がん:5万円)

入院日額:10,000円

通院日額:10,000円

保険期間:終身

払込期間:終身

払方:月払

保険料:3,394円

初めてがんと診断された場合は、「診断給付金」を受け取れます。

診断給付金複数回特約は2年に1回を限度で、新たな悪性新生物と診断された時や所定の通院治療をされている時には何回でも受け取れます。

特定診断給付金は、初めてがん診断をされてから2年以内に30日以上の入院か通院があると受け取れます。また2年以上経過後に、がんと診断されるか入院もしくは所定の通院治療をされた時に受け取れます。

払込免除特約は、初めてがん診断をされてから2年以内に30日以上の入院か通院があるか、2年以上経過後に、がんと診断されるか入院もしくは所定の通院治療をされた時に免除されます。

90歳までの合計保険料:2,443,680円

合計保険料が50万円を超えるのは、43歳です。

初めてガンと診断されると50万円受け取れるので、43歳までにガンと診断されると元は取れます。ただし、上で書いた条件を満たさないと「払込免除」にはならないので、保険料の支払いは継続します。

仮にガンと診断され、30日以上の入院や通院が有った場合は、合計130万円を受け取り「払込免除」になります。

その場合は、62歳が損益分岐点になります。

また「抗がん剤・ホルモン剤治療特約」と「先進医療特約」は10年更新なのでもっと保険料は高くなります。

多くの保険会社では「払込免除」の条件が「悪性新生物と診断」なのでそれを考えるとイマイチかなと思います。

5.比較

以前ご紹介したFWD富士生命の「新がんベスト・ゴールドα」と比較してみましょう。

【新がんベスト・ゴールドα】

30歳 男性

診断給付金:50万円(上皮内がん:10万円)

診断保険金:50万円

保険期間:終身

払込期間:終身

払方:月払

保険料:2,088円

初めてがんと診断された場合は、「診断保険金」と「診断給付金」を受け取り「払込免除」になります。

診断給付金は2年に1回を限度で、新たな悪性新生物と診断された時や継続的に通院治療をされている時には何回でも受け取れます。

上皮内新生物の場合も2年に1回を限度に何回でも受け取れます。

90歳までの合計保険料:1,503,360円

合計保険料が100万円を超えるのは、70歳です。

初めてガンと診断されると100万円受け取れるので、70歳までにガンと診断されると元は取れます。

入院や手術の保障がないので、安いのは当たり前ですが、「診断保険金の受け取り易さ」と「払込免除の条件の違い」を考慮すると、FWD富士生命の方がコスパが圧倒的に良いです。

また多くの方は医療保険に加入されているので、改めてガン保険に入院や手術の保障は必要ないと思います。

6.まとめ

アフラックの「生きるためのがん保険Days1」について解説しました。

がん保険としての知名度は一番高いと思いますが、他社の保障内容と比較してみると微妙ですね。

CMなどによる会社のイメージだけで判断するのではなく、保障内容をしっかりと比較検討してから契約するようにしましょう。

またFWD富士生命との比較でもお伝えしましたが、 「ガンの保障」と「入院や手術の保障」も分けて契約する方が、幅広い保障内容で安く備える事ができます。

もちろん全てが損得だけのことではありませんが、病気や介護状態になった時の一番の万能薬はやはり「貯蓄」です。

確率の低い事に備える時は、掛け捨ての保険でコストを最小限にし、残りの収入を出来る限り資産形成にまわして貯蓄を増やしていきましょう!!

資産形成の方法や生命保険についてアドバイスをご希望の場合は下記からどうぞ。

関連記事

-

-

住友生命 記念日宣言 スミセイの生存給付金付定期保険

こんにちは、K2 Collage 松本です。今回は住友生命の定期保険「記念日宣言」を解説します。詳し

-

-

ジブラルタ生命 米国ドル建終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建終身保険を解説します。日

-

-

生命保険は必要か?? Part2(高度障害について)

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nbs

-

-

海外保険と日本の保険の最適解!松本パックのご紹介!! 〜子どものいる親(予算5万円)編〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外保険と日本

-

-

東京海上日動あんしん生命 あんしんねんきん介護 介護年金保険(無解約返戻金型)[無配当]

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命のあんしんねんきん介護を解

-

-

ニッセイ・ウェルス生命 そなえて安心介護プラス 指定通貨建(特別)終身保険

こんにちは、K2 Collage 松本です。今回はニッセイ・ウェルス生命の「そなえて安心介護プラス」

-

-

【動画配信中】「(新規)海外個人年金&海外即時年金セミナー」(1,000円)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 先週開催した「(新規)

-

-

払い終わっても元本割れ!プルデンシャル生命の「米国ドル建終身保険(無配当)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はプルデンシャル生

-

-

オリックス生命 死亡保険FineSave[ファインセーブ]

こんにちは、K2 Collage 松本です。今回はオリックス生命の定期保険「FineSave[ファイ

-

-

東京海上日動あんしん生命 終身保険[無配当]

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の終身保険を解説します。コ