三井住友海上あいおい生命の学資保険「&LIFEこども保険」保障は手厚いが…返戻率が終わってる…

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、三井住友海上あいおい生命の学資保険「&LIFEこども保険」について解説します。

1.学資保険とは?

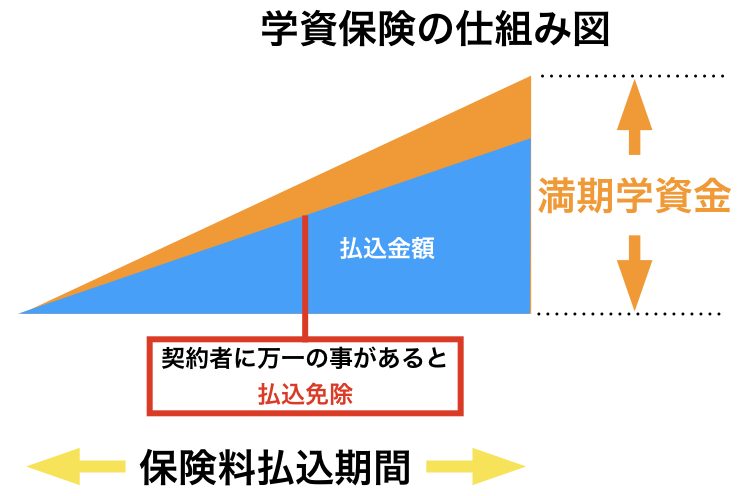

学資保険とは、その名の通り、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が死亡や高度障害になった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

また、学資保険には子どもの医療保障などが付いたタイプもありますが、さまざまな特約を付けると学資金の「返戻率(へんれいりつ)」が100%を下まわる場合もあります。実は、この返戻率こそが学資保険選びの最大のポイントです。ぜひチェックしたい返戻率については後ほど詳しくご説明します。

2.特長

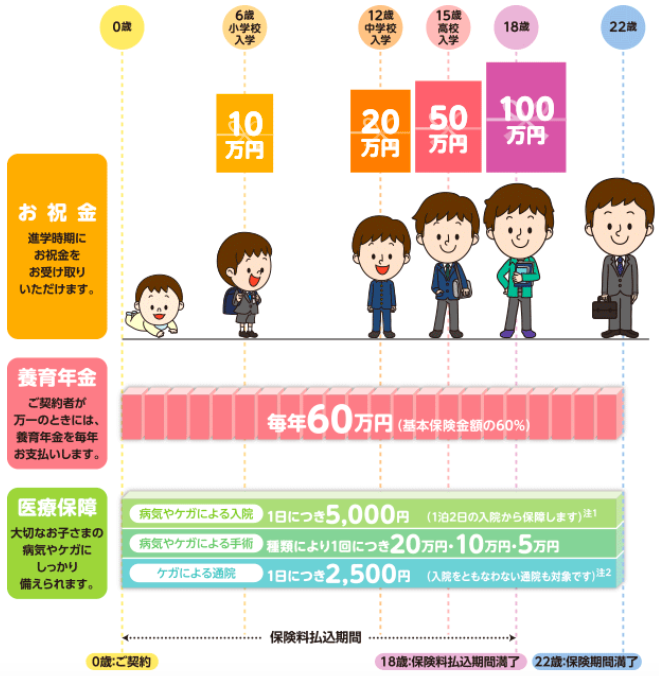

進学時期に合わせて祝金を受け取れる

契約者が万一の時は養育年金が支払われる

保険料払込免除

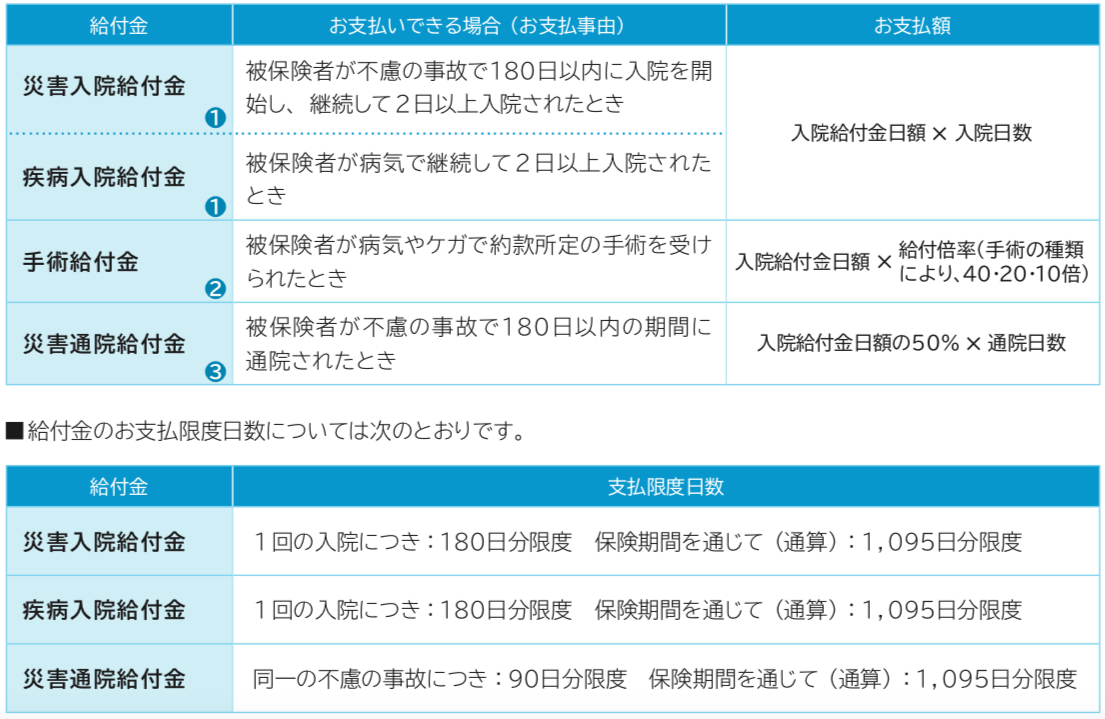

特約で子供の医療保障を付加できる

3.商品概要

契約概要

契約者年齢:16歳~50歳(男性は18歳~)

被保険者年齢:0歳~11歳

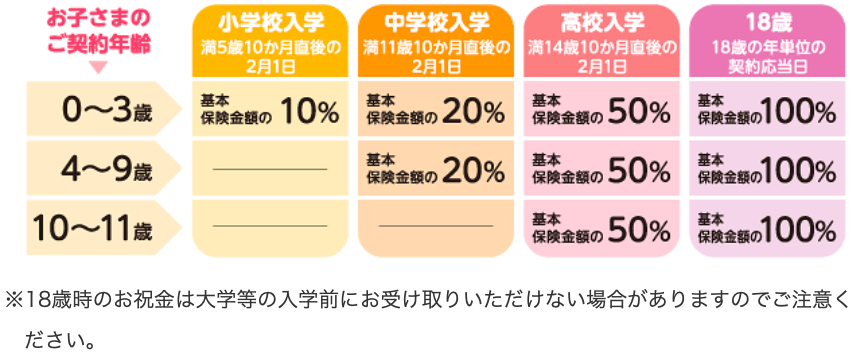

満期時期:22歳

祝金受取時期:6歳、12歳、15歳 ※1

タイプ:Ⅰ型、Ⅱ型 ※2

払込期間:18歳

払込頻度:月払、半年払、年払、前納

出生前加入:出産予定日の5ヶ月前から加入可能

※1 被保険者年齢により異なる

※2 Ⅰ型は養育年金あり、Ⅱ型はなし

特約

こども医療特約

4.シミュレーション

契約例

契約者:男性 30歳

被保険者:0歳(男女共通)

満期時期:22歳

タイプ:Ⅰ型

基本保険金額:100万円

払込期間:18歳

払込頻度:月払

保険料:12,235円

受取額合計:180万円

合計保険料:2,642,760円

返戻率:68.1%

特にコメントも必要ないですよね?w

この数字を見て加入する人はいないでしょう。

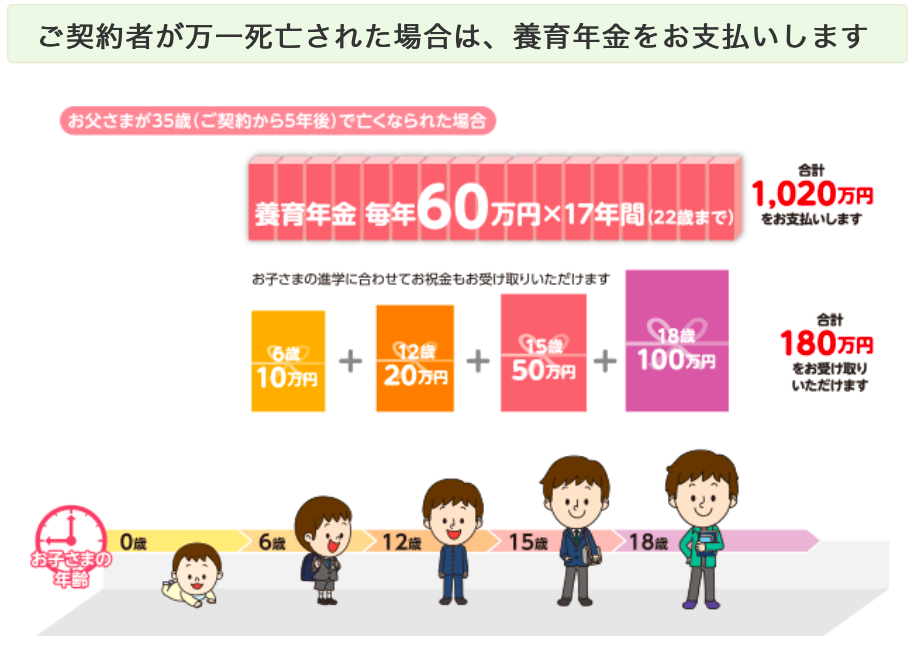

でも一応、解説というかフォローをしておくと、保障が手厚いので、契約者(親)が万一の時には保険料の払込が免除されますが祝金と満期金は受け取れます。さらに養育年金60万円が毎年支払われます。

仮に契約から5年後に契約者が死亡した場合

5年間の保険料:734,100円

受取額合計:1,200万円

となります。

こう考えると「保障が手厚いから返戻率が低いのは仕方ない」と思う人もいるかもしれませんが、落ち着いてください。その確率が50%以上あるなら検討の余地がありますが、一体どれくらいの可能性があるのか下記のブログを参考にしてください。

「入院する確率」「死亡する確率」「老後を迎える確率」はどれくらい?そして優先順位は?

もちろん可能性が低いから考えないのは本末転倒になりますが、それなら死亡保障1,000万円の定期保険に加入して、あとは金利は付きませんが銀行で貯蓄する方が良いですよ!

ライフネット生命の定期保険なら、

30歳 男性

死亡保障:1,200万円

保障期間:20年

保険料:1,652円/月

です。

学資保険の保険料が12,235円だから定期保険の保険料1,652円を引いた10,583円を毎月貯金した場合は、18年後に2,285,928円になります。そして18年間いつ契約者(親)が死亡しても1,200万円が支払われます。

仮に5年後に死亡した場合は

・&LIFEこども保険なら1,200万円

・定期保険と貯金なら12,634,980円

が残ります。

仮に15年後に死亡した場合は

・&LIFEこども保険なら1,200万円

・定期保険と貯金なら13,904,940円

が残ります。

何事もなく18歳を迎えた場合は

・&LIFEこども保険なら180万円

・定期保険と貯金なら2,285,928円

となります。

どのシミュレーションでも学資保険よりも残るお金が多くなりますね。

また、そもそも子供に死亡保障や医療保障は必要ありません。低金利で返戻率では魅力が出せないから、保障性の高さで返戻率をうやむやにしようとしているのを感じますね。

5.比較

&LIFEこども保険に加入するなら、定期保険と貯金の方が良いことは分かって頂けたと思いますが、さらに効率良く学資準備をする手段があります。

それが【海外積立年金(元本確保型プラン)】ですね。

こちらは満期の最低保証があるので、目的が決まっている中長期の貯蓄にオススメです。

払込期間:15年

払込頻度:月払

積立額:USD200(約22,000円)

合計保険料:USD36,000(約396万円)

最低満期金:USD50,400(約554万円)

返戻率:140%

になります。

お子さんが2人いれば、子ども手当を充てるだけで自己負担なく積立できますよね。

児童手当を使ったコスパ最強の学資準備!

ただ「払込免除」という機能はないので、別で「収入保障保険」を契約して死亡保障を用意しましょう。

30歳 男性 健康体 非喫煙者 であれば、

年金月額:10万円

保障期間:60歳

払込期間:60歳

保険料:1,831円

合計保険料:659,160円

です。

これなら契約者が死亡しても収入があるので、積立も継続できますし、学資の「支払免除」や「養育年金」よりも圧倒的に手元に残るお金が多くなります。

お子さんが自立して、死亡保障が必要なくなれば解約してOKです。

仮に30年払ったとしても、海外積立年金で増えているのでトータルではプラスですね。

6.まとめ

三井住友海上あいおい生命の学資保険「&LIFEこども保険」について解説しました。

ありえないくらい返戻率が低すぎて、ビックリしたと思います(笑)

掛け捨ての定期保険に加入して銀行で貯めた方が、保障も手厚く貯蓄効率も良いという事が分かりましたね。

また、国内のトップクラスの学資保険でも、18年~22年間お金を拘束されて2%~4%しか増えません。海外ならたった15年間で最低でも40%増やしてくれるのですから、国内と比べると10倍以上増えるということです。

それに収入保障保険を組み合わせれば、死亡保障も貯蓄性も10倍以上になるのです。

CMや親の勧めなどで子供が産まれたら学資保険に入るものと考えている夫婦は多いですが、親の頃とは時代も違いますし、この低金利時代では貯蓄性の保険商品(学資保険、終身保険、養老保険など外貨建ても含む)に入った時点で損失を確定させることになります。

もし加入されている方は、すぐに見直しましょう!

見直したほうが良いかどうか判断できない方は気軽にご相談ください。

お子様の将来の教育費でこのような悩みはありませんか?

・子供のために何かしておきたいが何をしていいかわからない

・将来の教育資金が不安

・かわいい孫にできる範囲で資産を残してあげたい

・積立金融商品はたくさんあるが、どれが得な商品なのかわからない

・最も得な商品を選びたい

・残すだけではなく増やしたい

関連記事

-

-

【対談動画】第24回 わりかん保険ってどうなの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

明治安田生命 外貨建そなえてふやす介護終身保険 利率変動型一時払介護終身保障保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「外貨建そなえてふやす介護終身保険」

-

-

ニッセイ・ウェルス生命 夢ささえる終身 指定通貨建(特別)終身保険

こんにちは、K2 Collage 松本です。今回はニッセイ・ウェルス生命の「夢ささえる終身」を解説し

-

-

第一フロンティア生命 四国の絆3 積立利率変動型終身保険(20)(通貨指定型)

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の一時払終身保険「四国の絆3」

-

-

払戻金を考慮しても保険料が高い! JA共済のがん保険「がん共済」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、JA共済のがん

-

-

【相談事例】オリックス生命RISEを見直して、インデックス型海外終身保険、2つの海外積立年金を始めました!<東京都 30代後半 女性 会社員>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例を

-

-

Just In Case社の医療保険「歩くとおトク保険」歩数に応じて保険料が安くなる!

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は、Just In Case(

-

-

「お金」に対する認識やイメージ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は「お金に対する認識やイメージ

-

-

生命保険料控除とは? Part2 ~記入方法、節税効果~

こんにちは、K2 Assurance 保険アドバイザーの松本です。前回からの続きです。https:/

-

-

【SBI リーホー銀行】定期預金5年の金利は7.50%!?カンボジアの銀行は魅力的!

こんにちは、K2 Collage 松本です。今回はカンボジアの銀行『SBI リーホー銀行』についてお