5年で123%のリターン!?メットライフの終身医療保険「フレキシィS」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はメットライフ生命の終身医療保険「フレキシィS」についてお伝えします。

目次

1.医療保険とは?

2.フレキシィSの特長

3.選べる保障の中身

4.シミュレーション

5.まとめ

1.医療保険とは?

医療保険は主に「入院」「手術」をした時に給付金を受け取れる保険です。

医療保険は3年に1回くらいのペースで内容が改良されていくので、5年に一度くらいは自分の契約と新しい医療保険の契約を比較してみて見直しをするかどうか検討してみましょう。

2.フレキシィSの特長

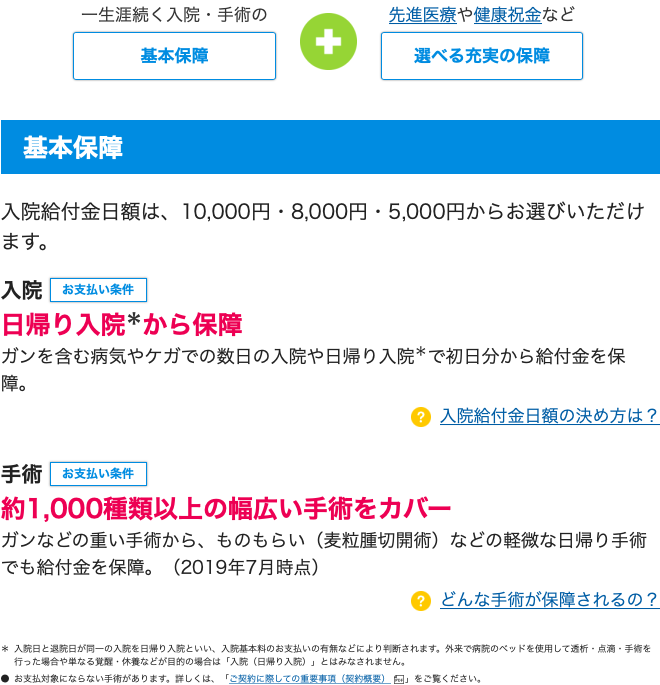

フレキシィSは基本の入院と手術に対する一生涯の保障と特約を付加することでより充実した保障内容にすることができる保険です。

様々な特約の中でも「健康祝金」がなかなか面白いと思います。シミュレーションでどういう点が面白いか解説しています。

3.選べる保障の中身

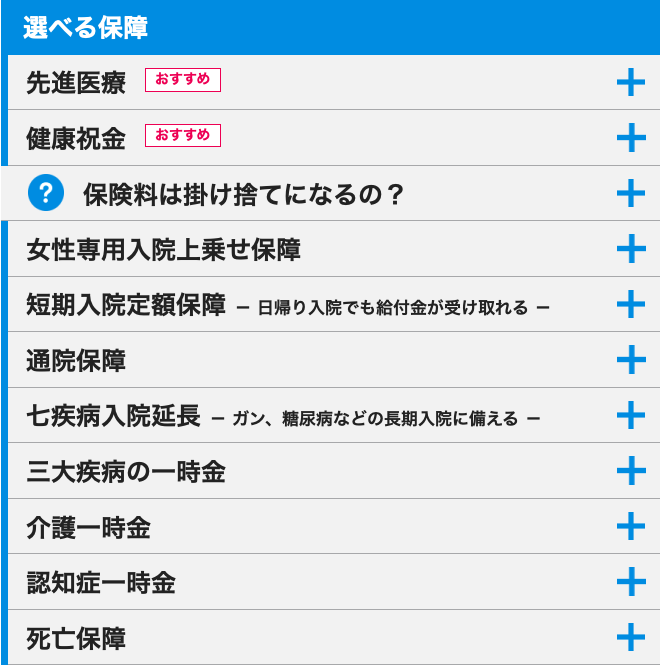

特約で付加できる保障は10種類あります。

先進医療

公的医療保険制度だけではカバーできない先進医療で医療費が高額になった場合でも先進医療の技術料と同額を通算支払限度2,000万円まで保障。

健康祝金

5年ごとに継続10日以上の入院がなければ、最長90歳まで何度でも5万円のお祝い金が受け取れます。(入院日額5,000円の場合)

女性専用入院上乗せ保障

女性特有の病気やガンによる入院には、日額5,000円の女性疾病入院給付金を上乗せできます。

短期入院定額保障

10日以内の入院は一律5万円をお支払いします。(入院日額5,000円の場合)

通院保障

退院後の通院保障を選択すれば、1日だけの通院でも日額3,000円の通院給付金が受け取れます。治療費以外の交通費や滞在費などにもご活用いただけます。(入院日額5,000円の場合)

七疾病入院延長

ガン(悪性新生物・上皮内新生物)や糖尿病などの七疾病による入院は、支払日数限度無制限で日額5,000円の入院給付金が受け取れます。基本保障で支払われない長期入院の場合もあんしんです。(入院日額5,000円の場合)

七疾病は、「ガン(悪性新生物・上皮内新生物)」「糖尿病」「心疾患」「高血圧性疾患」「脳血管疾患」「肝疾患」「腎疾患」です。

三大疾病の一時金

ガンを含む三大疾病への保障にも手厚く備えれば、一時金としてまとまった金額を治療初期に受け取ることができます。

介護一時金

一時金としてまとまった金額を、要介護状態になられた場合の治療や生活補助などの備えとして、一括でお受け取りいただけます。

認知症一時金

一時金としてまとまった金額を、認知症になられた場合の治療や生活支援などの備えとして、一括でお受け取りいただけます。

死亡保障

万一の場合の死亡保障を備えれば、今入っている保険の保障切れの対策やお葬式代の備えとしても活用できます。

選べる特約は多いですが、あれもこれも付けていたら保険料が凄いことになるので、保険で備えないといけない保障かどうかをしっかり考えましょう。

4.シミュレーション

特約が沢山ありますが、個人的には医療保険はあまり必要ないと考えているので(職業や資産状況にもよりますが)、シンプルなプランでシミュレーションをしたいと思います。

例1)30歳 男性 入院日額:5,000円 祝金なし

保障期間:終身

払込期間:終身

払方:月払

保険料:1,577円

90歳までの合計保険料:1,135,440円

例2)30歳 男性 入院日額:5,000円 祝金あり

保障期間:終身

払込期間:終身

払方:月払

保険料:2,252円

90歳までの合計保険料:1,621,440円

5年毎の祝金合計:60万円

祝金を全て受け取った場合の実質保険料:1,021,440円

になります。

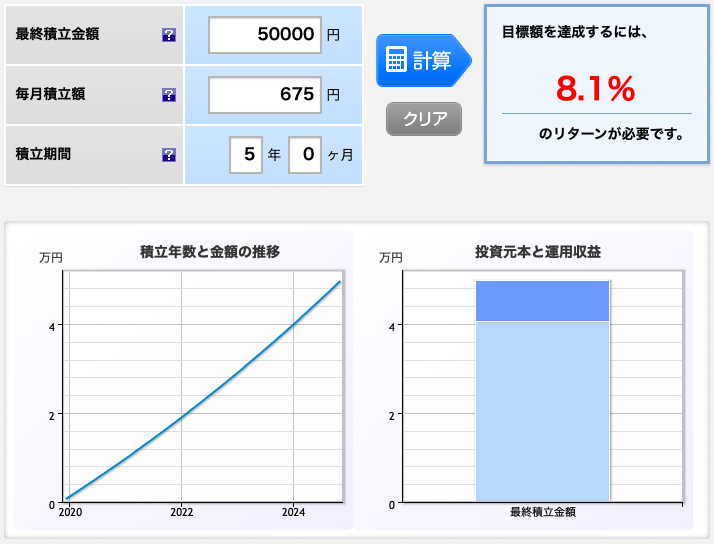

祝金は5年以内の入院日数が10日未満であれば入院給付金額の10倍を受け取れます。付ける場合と付けない場合の保険料差額は675円なので5年間で

675円×12×5=40,500円払うことで、

祝金5万円を受け取ることができます。

返戻率:123.5%

厳密には積立ではありませんが、積立と考えて利回り計算をすると、約8.1%です。

これはなかなかのリターンです。

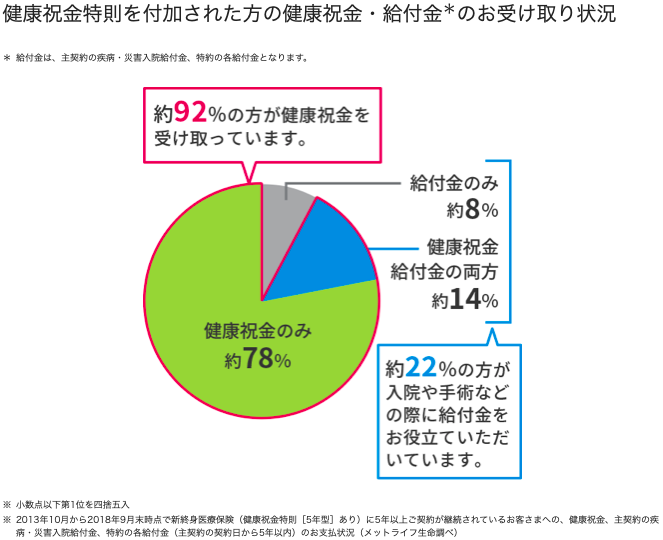

もちろん、5年間で入院日数が10日未満という条件はありますが、入院の短期化が進んでいる現代においては比較的受け取り易い条件かと思います。もちろん、手術給付金や入院給付金を受け取っていても、入院日数が10日未満であれば祝金も受け取れます。実際にメットライフの調べでは、約92%の人が受け取れいる状況です。(下記参照)

5.まとめ

フレキシィSは保険料が一番安い医療保険ではありませんが、それでも十分にコスパの良い保険です。さらに祝金についてはなかなかのリターンなので付加する事をオススメします。

ただし、そもそもご自身に医療保険が必要かどうかという点は皆さんしっかり考えてください。

下記のブログも参考にしてください。

高額療養費制度がある中で、民間の医療保険は必要か?

関連記事

-

-

失効後の復活ができない!?ネオファースト生命の収入保障保険「ネオdeしゅうほ」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ネオファースト

-

-

第一生命の個人年金保険「しあわせ物語」 これじゃ幸せになれません(笑)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、第一生命の個人

-

-

メットライフ生命 サニーガーデンEX〔積立利率変動型一時払終身保険(15)〕

こんにちは、K2 Collage 松本です。今回はメットライフ生命のサニーガーデンEXを解説します。

-

-

ジブラルタ生命 高度障害療養加算型家族収入保険(無解約返戻金型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の収入保障保険「家族収入保険」を解説

-

-

告知が緩い!オリックス生命のドル建終身保険「Candle(キャンドル)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、オリックス生命

-

-

学資保険資料請求ランキング1位! 受取率109%の明治安田生命「つみたて学資」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は明治安田生命の学

-

-

メットライフ生命 引受基準緩和型終身保険 ずっとスマイル

こんにちは、K2 Collage 松本です。今回はメットライフ生命の引受基準緩和型終身保険「ずっとス

-

-

『元本保証SP500』複利でインデックスに投資しながら毎年ラチェット運用できる。

こんにちは、K2 Collage 松本です。今回は『元本保証SP500』についてお伝えします。 ラチ

-

-

SOMPOひまわり生命 新・誰でも終身 無配当無選択型終身保険

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の新・誰でも終身を解説します

-

-

オリックス生命 ライズ・サポート・プラス 引受基準緩和型終身保険

こんにちは、K2 Collage 松本です。今回はオリックス生命の「ライズ・サポート・プラス」を解説