生命保険料控除とは? Part2 ~記入方法、節税効果~

公開日:

:

最終更新日:2020/11/16

生命保険の基礎知識, 生命保険の賢い使い方, マネーリテラシー, 節約, 日本の金融(保険)業界

こんにちは、K2 Assurance 保険アドバイザーの松本です。

前回からの続きです。

生命保険料控除とは? Part1 ~計算式、控除額上限、申請方法~

今回は記入方法と節税効果についてお伝えします。

3.記入方法は?

まずは保険会社から届いた生命保険料控除証明書を準備します。そして記入する時のポイントは2つです。

新制度と旧制度の確認

一般生命保険料、介護医療保険料、個人年金保険料の区分の確認

をしましょう。

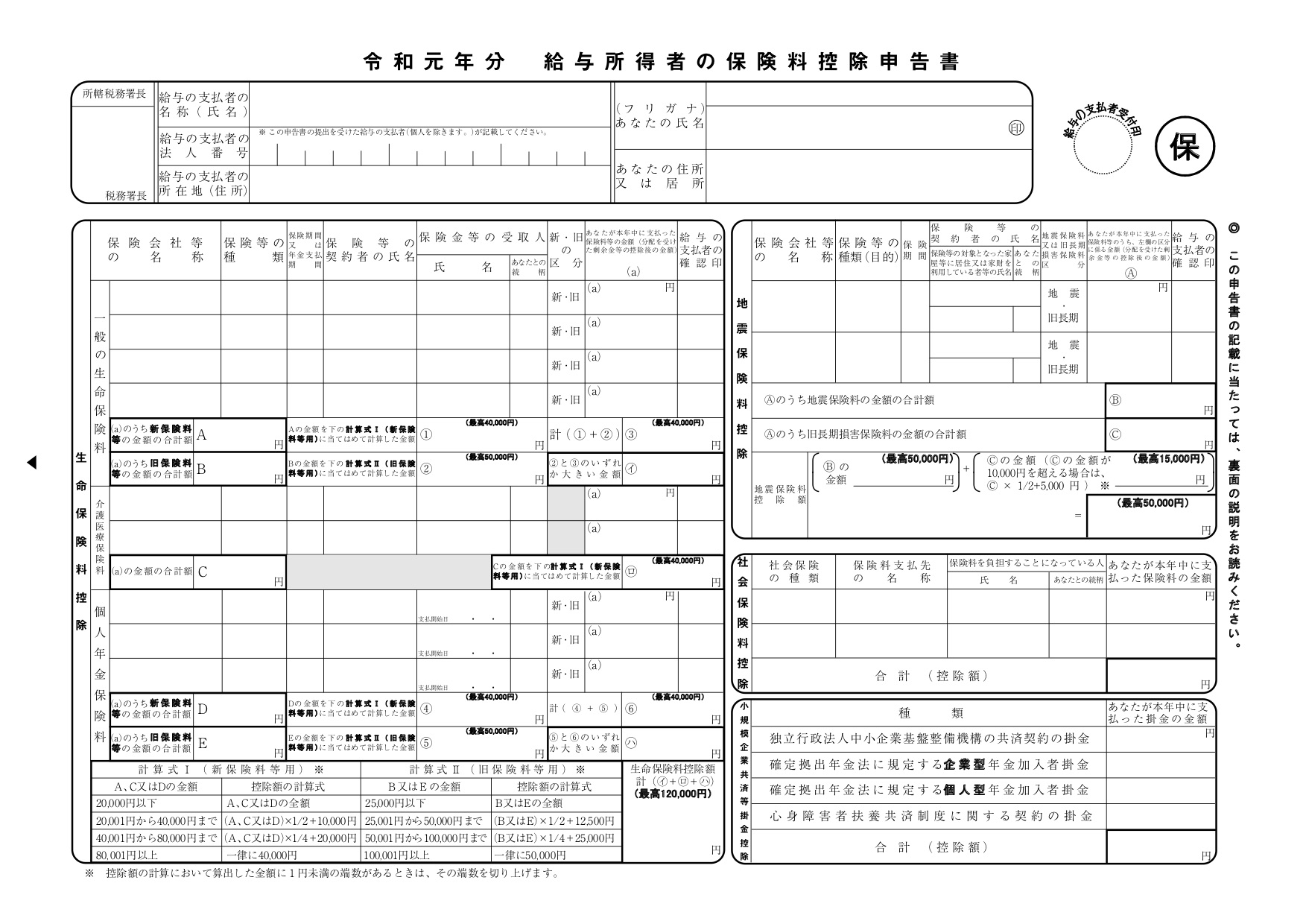

■年末調整の方

年末調整の方は、下記のような用紙を配られます。

生命保険料控除証明書に「新旧」と「区分」が表記されているので、確認してから年末調整の説明通りに記入して計算していけば間違える事はないと思います。

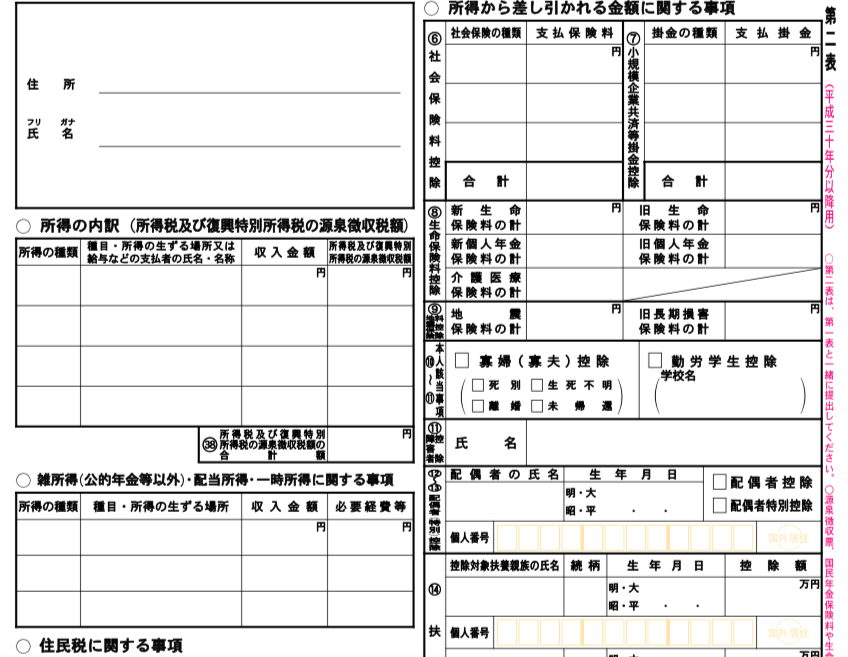

■確定申告の方

確定申告の方は、確定申告用紙の2枚目に記入欄があります。

こちらの用紙は、新旧、区分毎に1年間の保険料の合計額を記入するだけなので、計算は特にありません。年末調整の方よりも簡単ですね。

4.節税効果は?

生命保険料控除を申請することで「所得税」と「住民税」において控除が受けられます。所得税は、あなたの所得について掛かる税金ですから、生命保険料として支払った分のうちいくらかを所得から引くことができれば(これが控除)、その分税金は安くなりますよね。住民税も同様に、住民税が掛けられる金額から控除して、その分税金を安くできるというわけです。

所得税控除の限度額は12万円

住民税控除の限度額は7万円

と決まっています。

※よく生命保険料控除の計算式で出てきた数字が戻ってくると、勘違いしている人が多いので注意してください。

では具体的にどれくらい節税効果があるか計算してみましょう。

例)会社員 年収500万円

加入保険料

終身保険:8万円/年

医療保険:8万円/年

個人年金保険:8万円/年

の場合は所得税は上限の12万円、住民税は上限の7万円の控除を受けられます。

年収500万円の人でも基礎控除や給与所得控除などを計算すると税率は、

所得税10% 住民税10%

です。

ということは、

所得税:12万円×10%=12,000円

住民税:7万円×10%=7,000円

合計19,000円です。

この程度の税制メリットばかりにこだわり過ぎて、本来のお金を増やすという目的から外れてしまうのは本末転倒です。

増やすなら、

海外積立年金(変額プラン)

海外積立年金(元本確保型プラン)

です。

死亡保障も必要なら、

海外終身保険

です。

節税効果なら「iDeCo」などの方が効果は大きいです。

ただ、iDeCoにもメリット、デメリットあるので、その人の年齢や考え方によってベストな選択は変わります。

最大40年の禁固刑 個人型確定拠出年金(iDeCo)

迷われている方は、お気軽にご相談ください。

関連記事

-

-

【相談事例】プルデンシャル生命のライフプランナーがMDRTを前面に出していてるので好感を持ちませんが…

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例の

-

-

オークションサイトに現金が出品!?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、オークションサ

-

-

生命保険は必要か? まとめ

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回まで生命保険に加入

-

-

「6つの新規海外保険」オンライン勉強会を開催します。【9/21(土)10:00~11:30】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回、新しく取り扱うこ

-

-

摩訶不思議な日本の保険に関する法律

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「摩訶不思議な日

-

-

「ドルコスト平均法」理解度チェック!!

こんにちは、K2 Collage 松本です。今回は「ドルコスト平均法」の理解度チェックとして、クイズ

-

-

第一生命でまたまた6600万円の不正!? 発覚した支社は福岡県、神奈川県、契約サービス部!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、第一生命で発覚

-

-

「コロナショック保険見直しセミナー」動画配信中!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は先週末に開催した

-

-

生命保険の『積立利率(予定利率)』と『実質利回り』の違い!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「生命保険の『

-

-

【確定利回り貯蓄型保険】の活用法

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の記事でご紹介した