貯蓄系保険商品(養老保険、終身保険)は長期の資産運用になるのか?

公開日:

:

最終更新日:2020/08/04

お得情報, 日本の保険商品, 海外の保険商品, 生命保険の基礎知識, 生命保険の賢い使い方, マネーリテラシー, 節約, 終身保険, 定期保険 収入保障保険, 養老保険, 個人年金保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、「貯蓄系保険商品(養老保険、終身保険)が長期の資産運用になるか?」についてお伝えします。

1.養老保険とは?

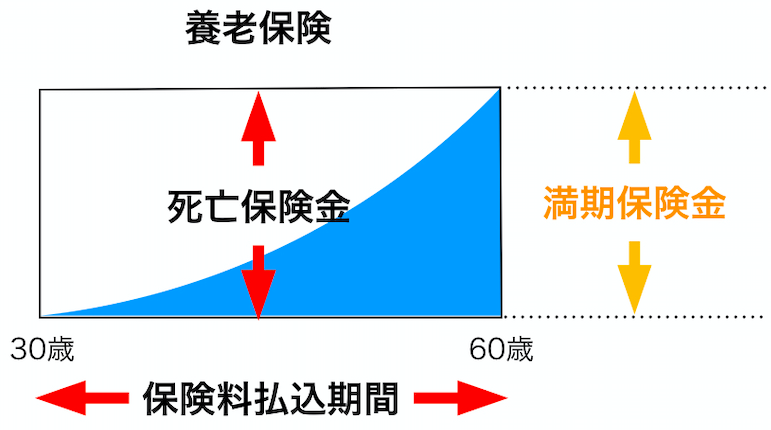

養老保険とは死亡保障期間が決まっていて、満期を迎えると死亡保障額と同額の満期金を受け取って契約は終了します。

3つの基本型の中では貯蓄をメインに考えた保険商品です。

養老保険の活用法については下記のブログを参考にしてください。

養老保険の活用法

2.終身保険とは?

終身保険は、一生涯の死亡保障があり、貯蓄もできる保険です。

3つの基本型の中では一番安心感があり、人気です。

「通常型」と「低解約返戻金型」など色々なタイプがあります。

低解約返戻金型終身保険とは? メリットとデメリットの解説と比較

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

3.代表的な商品とパフォーマンス

まず現在、円建商品の積立利率が低いので、それぞれの円建商品では払い終えても元本割れになるモノが多いです。なので今回は外貨建商品の代表的なものとパフォーマンスについてご紹介します。

養老保険

終身保険

パフォーマンス

30歳~60歳までの30年間の積立後の返戻率

ジブラルタ生命 米国ドル建リタイアメントインカム

129.4%

メットライフ生命 ドルスマートS(低解約返戻金型)

126.1%

ジブラルタ生命 米国ドル建終身保険(低解約返戻金型)

128.7%

ドルスマートSだけ保険料が小さく最低保証積立利率3%の返戻率なので、他と比べて少し低いが概ね130%弱のパフォーマンスです。

ただ、実質の利回り計算をすると1.7%/年しかありません。資産運用としては低すぎますよね。。。

4.基本の考え方

ブログでは何度もお伝えしていますが、「保障と貯蓄は分ける」というのが基本です!

生命保険(養老保険、終身保険)はあくまでも保険なので、死亡保障を用意するための商品です。

また1つの契約で両方備えると、デメリットが2つあります。

1つ目は、貯蓄なのでいずれ解約して引き出すことになります。生命保険なので解約すると保障はなくなってしまいます。死亡保障は欲しいけど、貯まっているお金を使いたい時には不便です。

2つ目は、死亡保障は必要なくなったけど、貯蓄は継続したい場合です。分けて契約しておけば生命保険だけ解約すればいいのですが、一緒だと契約を継続する限り死亡保障コストを払い続ける事になるのでもったいないですよね。

では死亡保障はいらないけど、資産運用をしたい方は、どうしたらいいのか?

養老保険や終身保険のように死亡保障がある商品ではなく、死亡保障の無い商品で積立をしましょう!

理由は簡単で、死亡保障があるということはその分コスト(手数料)が掛かっているからです。必要のない保障にわざわざコストを掛ける必要ありませんよね。

保険料の詳細については、下記のブログを参考にしてください。

生命保険商品の保険料はどう決まる?

積立利率ってなに?

なので、

・死亡保障が必要であれば掛け捨ての収入保障保険

・資産形成には死亡保障がないもの

を選択するというのがポイントです。

そして、死亡保障の上乗せがない保険商品といえば、積立タイプの個人年金保険になりますね。

国内商品で有名なのは、マニュライフ生命の「こだわり個人年金保険(外貨建)」です。

個人年金保険の資料請求ランキング2位! マニュライフ生命「こだわり個人年金(外貨建)」

ただし、同じ外貨建ての個人年金保険なら、

海外積立年金(変額プラン)

海外積立年金(元本確保型プラン)

がオススメです。

変額プランは、長期で積極的なリターンを狙っていく商品です。

元本確保型プランは、中長期で確実なリターンを得るための商品です。

全然増え方が違うので、詳しくは下記の入門書を参考にしてください。

※『海外積立年金入門書(マニュアル)』のダウンロードはこちら(無料)

https://xn--ruqp6i4uehy0abyifxch06cstt.com/manualdl9/

5.海外の終身保険はどうなの?

前項の「基本の考え方」だと、

資産運用に養老保険や終身保険を利用しない方が良い!

ということになります。

しかし、海外の終身保険では利率が高く、柔軟性の高い商品があるので、資産運用としても十分なパフォーマンスになってしまうんです(笑)

それが

インデックス型海外終身保険

です。

30歳~60歳までの30年間の積立後の返戻率は338.9%になります。

これなら十分な増え方ですし、死亡保障も安く備える事ができるので、社会人になったら保険料月1万円くらいのプランでいいので、入っとくと将来が楽しみになりますね!

新商品!インデックス型海外終身保険 ~めっちゃ安くて利率高い!~

「インデックス型海外終身保険」と「国内ドル建終身保険」の比較

コロナショックでアメリカ株の暴落(調整)でも安心な【インデックス型海外終身保険】

6.まとめ

「貯蓄系保険商品(養老保険、終身保険)は長期の資産運用になるのか?」ということで、具体的な数字や考え方についてお伝えしました。

簡単にポイントをまとめると、

保障と貯蓄は分ける!

国内の貯蓄系保険商品は実質利回りが低い!

資産運用は死亡保障のない商品で!

海外の終身保険は資産運用にもなる!

ということです。

あくまでも基本の考え方なので、クライアントの状況に応じてベストなプランは変わります。

個別にご相談したい方は、下記からお問い合わせください。

関連記事

-

-

SOMPOひまわり生命 一生のお守り(無配当 低解約返戻金型終身保険)

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の低解約返戻金型終身保険「一

-

-

保険の提案されたら、ググれ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回のテーマは、「保険

-

-

【三井住友カード、JACCS、三菱UFJニコス】海外加盟店一部取引の利用を停止!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「三井住友カー

-

-

フコクしんらい生命保険 だいじょうぶ 定期保険

こんにちは、K2 Collage 松本です。今回はフコクしんらい生命の定期保険「だいじょうぶ」を解説

-

-

海外生命保険商品は、生命保険料控除の対象となるのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外生命保険商

-

-

ネオファースト生命 ネオdeとりお 低解約返戻金型特定疾病保障終身保険

こんにちは、K2 Collage 松本です。今回は、ネオファースト生命の特定疾病保障保険「ネオdeと

-

-

『新海外個人年金』新しいキャンペーンが始まります!【期限:9月22日(金)】

こんにちは、K2 Collage 松本です。今回は『新海外個人年金』のキャンペーンについてお伝えしま

-

-

海外一時払商品①【海外固定金利商品】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は国内と海外の一時

-

-

ネオファースト生命 ネオdeからだエール 特定生活習慣病入院一時給付保険

こんにちは、K2 Collage 松本です。今回はネオファースト生命の特定疾病保障保険「ネオdeから

-

-

生命保険と告知 Part4 ~条件の付く病名~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回からの続きです。h