定期保険と収入保障保険とは?

公開日:

:

最終更新日:2019/11/29

日本の保険商品, 生命保険の基礎知識, 生命保険の賢い使い方, 定期保険 収入保障保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は3つの基本型である定期保険をピックアップして解説したいと思います。

前回と同じく

・死亡保障5000万円

・加入者年齢30歳

・保険料払込期間60歳

のご契約を例にしていきます。

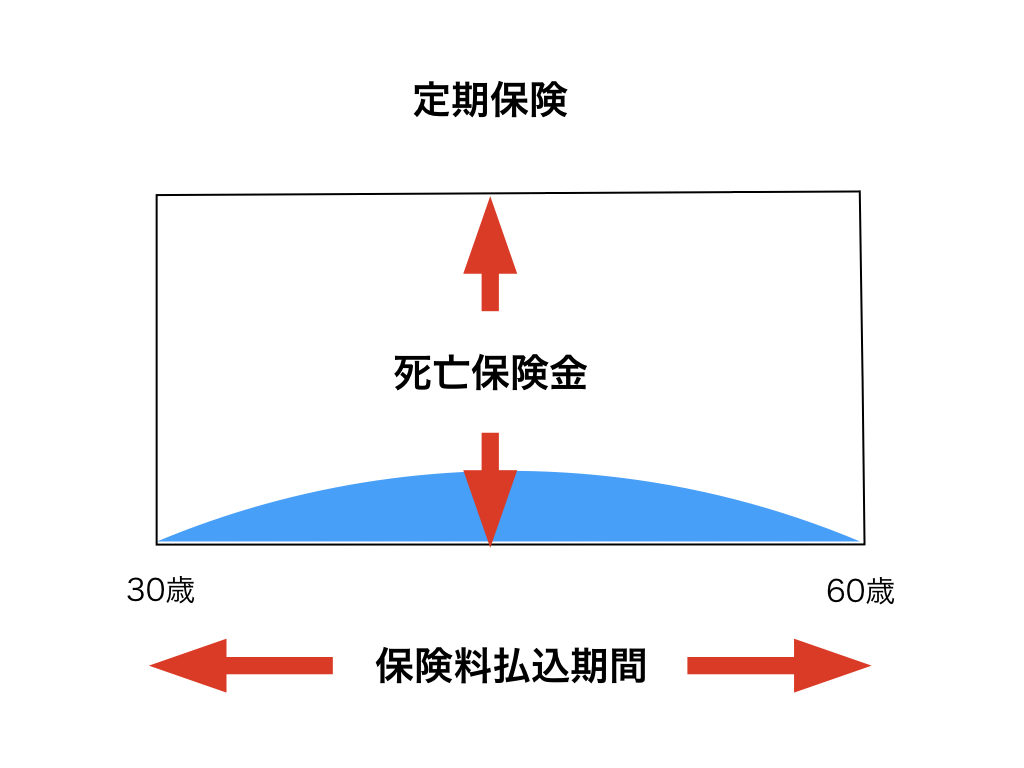

*定期保険の特徴は

期間限定の保障で保険料を払っている間は保障があります。ただし60歳になると保険料の支払いが終わると共に保障も無くなってしまうので、60歳以降に亡くなったとしても保険金は残せません。

また払込途中で解約をしたとしても解約金はほとんどありません。なので一般的には”掛け捨て”と呼ばれています。

最大のメリットはお客様が払う保険料が一番安いということです。

一般的には15,000円/月くらいの保険料になります。

ということでした。

・大きな保障を準備したい方

・保険料にあまりお金をかけたくない方

・期間限定で保障が必要な方(子供が独立するまで等)

に適した保険になります。

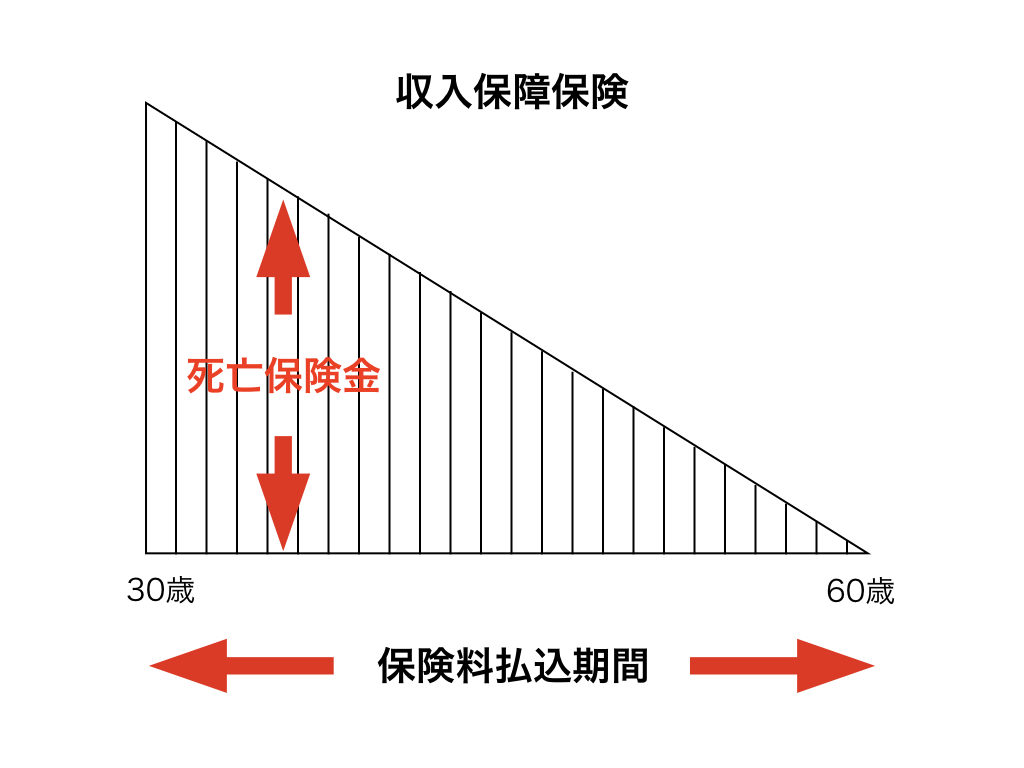

また定期保険の中には【収入保障保険】や【逓減定期保険】というものがあります。

ここ10年位内にご契約されている方ですとこれらの保険に加入されているのではないでしょうか?

特徴としては

・保障額が年々下がっていく

・掛け捨ての保険なので解約返戻金などはない

・保障額が年々下がるので保険料が安い

になります。

特徴にも書いてあるとおり保険料が安いので、年齢にもよりますが定期保険の半額以下くらいの保険料になります。

また保障額が下がるのは不安と思われる方もいらっしゃいますが、年齢を重ねると共に必要な保障額は下がっていくので、「必要な保障額を必要な分だけ準備しよう」という考えを基に作られたとても合理的な保険です。

以上が定期保険の代表的な商品の解説でした。

*補足*

私の経験では、生命保険で準備しないといけない不足額のある方は貯蓄もできる終身保険を中心に考えて、掛け捨ての保険を好まない傾向があります。

しかし掛け捨ての保険こそが本来の生命保険の考え方であり、コスパが良いので好きな保険の1つです。

また 貯蓄や資産形成の方法は生命保険だけではありませんので、保障と貯蓄を切り離して考えてみる事も視野を広げるきっかけ にもなります。

海外積立年金や海外生命保険の情報も比較した上で、自分にあった保障の組み合わせを考えていきましょう。

関連記事

-

-

マニュライフ生命 こだわり収入保障 無配当無解約返戻金型家族収入保障保険

こんにちは、K2 Collage 松本です。今回はマニュライフ生命の収入保障保険「こだわり収入保障」

-

-

保障の範囲が広い!三井住友海上あいおい生命の収入保障保険「&LIFE新収入保障保険」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保障の範囲を幅

-

-

東京海上日動あんしん生命 長生き支援終身 低解約返戻金型終身介護保険[無配当]

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の長生き支援終身を解説しま

-

-

保険マンはなぜ終身保険を提案するのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「払込保険料の平

-

-

「ググる」ではなく「タグる」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 昨日のブログに【保険の

-

-

ソニー生命 リビング・ベネフィット20(終身型) 生存給付保険(終身型)20〔無配当〕

こんにちは、K2 Collage 松本です。今回はソニー生命のソニー生命 リビング・ベネフィット20

-

-

大学卒業後にいきなり借金480万円で社会人デビュー!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回に引き続き「学資準

-

-

【相談事例】プルデンシャルのリタイアメントインカムの利回り4%だけを誇張して勧められていましたが、断って海外積立年金(元本確保型プラン)を始めました。<東京都 30代前半 女性 独身 医療専門職>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例に

-

-

医者に大人気!!プルデンシャル生命 米国ドル建リタイアメントインカム

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はプルデンシャル生