ソニー生命の変額保険「バリアブルライフ」 VS 「定期保険」+「海外積立年金(変額プラン)」の比較!

公開日:

:

最終更新日:2019/12/10

日本の保険商品, 海外の保険商品, 生命保険の賢い使い方, 定期保険 収入保障保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はソニー生命の「バリアブルライフ」と、掛け捨ての定期保険+海外積立年金(変額プラン)を組み合わせたプランを比較してみたいと思います。

運用と保障の両方の特徴を持つバリアブルライフで、老後資金やお子さんの教育資金の準備をされている方は多いと思います。一つの商品で管理できるのは楽かもしれませんが、実はコストを無駄に掛けているのです。この記事を読むと、どの様に運用と保障を準備すれば良いのかが分かると思います。

目次

1.ソニー生命の変額保険「バリアブルライフ」とは?

2.海外積立年金(変額プラン)とは?

3.定期保険とは?

4.比較(運用成果0%の場合)

5.比較(運用成果6%の場合)

6.まとめ

1.ソニー生命の変額保険「バリアブルライフ」とは?

変額保険とは、預かった保険料を一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金が増減する保険の事です。ただし契約期間中の死亡保険金は最低保証があります。

ザクッと生命保険と投資信託を合体させた商品と思ってください。

変額保険の代表的な商品として、

ソニー生命 変額保険 バリアブルライフ

などがあります。

今回のバリアブルライフについては下記のブログを参考にしてください。

投資先ファンドが8つしかないソニー生命「バリアブルライフ」

2.海外積立年金(変額プラン)とは?

海外積立年金(変額プラン)は死亡保障がついていない純粋な投資信託です。特徴は

・世界中の200本以上の優良ファンドから選択可能(ファンド変更は無料)

※弊社の推奨ポートフォリオは、設定来年率平均リターンは11.54%

・複利運用により効率的な資産形成が可能

・月USD100から積立可能

・2つのボーナス(積立額と継続に応じて)

・USDでの積立となるため、日本円とのリスク分散ができる

・年齢に合わせた期間選択が可能(10年、15年、20年、25年)

・毎月の支払いはクレジットカード(JCB、VISA、Master、Amex、 Diners、銀聯)

・共同名義人1名、受益者4名を設定可能

・オンライン画面も日本語で操作可能

投資先は世界中の200本以上の優良ファンドにダイレクトで投資できるのでコストが低いですし、複利運用なので長期的に見ると大きなリターンを期待できます。また「積立額ボーナス」と「長期継続ボーナス」の2つのボーナスがあるので、より効率良く積立運用することができます。

海外積立年金(変額プラン)については下記をブログ参考にしてください。

※海外積立年金(変額プラン)

3.定期保険とは?

3つの基本型の中では、掛け捨ての商品なので、一般の方はあまり入りたがらない商品です。

ただ私は生命保険商品の中で最もコスパが良い商品が定期保険なので、一番好きです。死亡保障を準備したい方はまず掛け捨ての商品に加入しましょう。

定期保険の活用法については下記のブログを参考にしてください。

定期保険(掛け捨て保険)の活用法

今回は「保障」と「貯蓄」を一つの商品で準備するのではなく、分けて準備します。保障を備えるならコスパの一番良い掛け捨ての定期保険で準備しましょう。本来は収入保障保険の方がもっとコスパが良いのですが、バリアブルライフとの比較が分かりやすいので、定期保険を使います。

4.比較

それでは実際に比較していきましょう。設定は35歳の男性で60歳まで積み立てるプランです。

まずは

<バリアブルライフで準備するプラン>

ソニー生命 変額保険 バリアブルライフ(有期型)

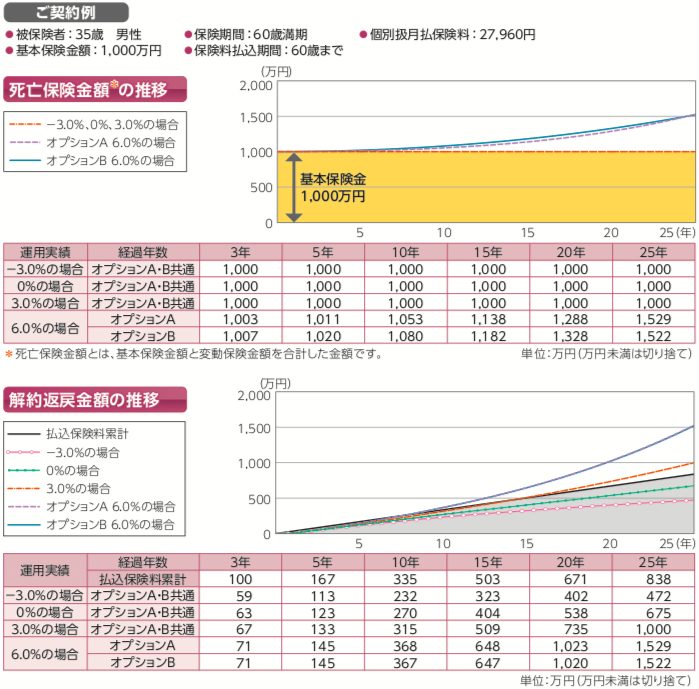

上記はバリアブルライフのパンフレットにある契約例です。

それぞれ運用実績に応じた「死亡保険金」と「解約返戻金」の推移が記載されています。

では解約返戻金の運用実績が0%で払込が終わる25年後の数字を見てください。

675万円

です。

25年間の合計保険料は

838万円

合計保険料と解約返戻金の差額は

163万円(=838万円ー675万円)

これが「死亡保障コスト」と「運用コスト」ですね。

では

<別々で準備するプラン>

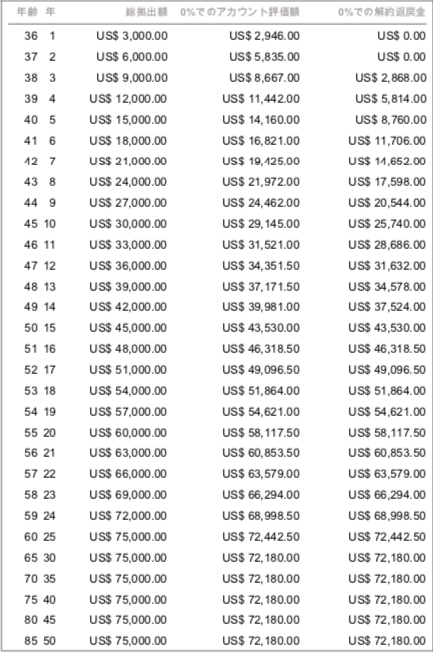

定期保険で1,000万円の保障と海外積立年金(変額プラン)で運用成果が0%の数字を確認しましょう。

今回使う定期保険は、オリックス生命です。

35歳男性で60歳まで1,000万円の保障が2,308円/月で準備できます。

60歳までの25年間の合計保険料:692,400円

これが保障コストですね。

次に、海外積立年金(変額プラン)で運用成果が0%の場合は

1USD=100円で換算すると、

合計積立額:75,000USD(750万円)

25年後の解約返戻金:72,442.50USD(7,244,250円)

差額は255,750円

これが運用コストですね。

運用と保障の合計コストは

948,150円

になります。

それぞれの合計支払金額は

バリアブルライフ:約838万円

別々で準備プラン:約819万円

それぞれの解約返戻金額は

バリアブルライフ:675万円

別々で準備プラン:724万円

別々で準備した方が合計支払額が少ないのに、解約返戻金は多くなります。

また途中で万が一死亡された場合も別々で準備した方が残る金額は多くなります。

(例)15年後に死亡した場合

・バリアブルライフは

死亡保険金の1,000万円を受け取れます。

・別々で準備プランだと、

定期保険で1,000万円

海外積立年金で4,353,000円

を受け取れます。

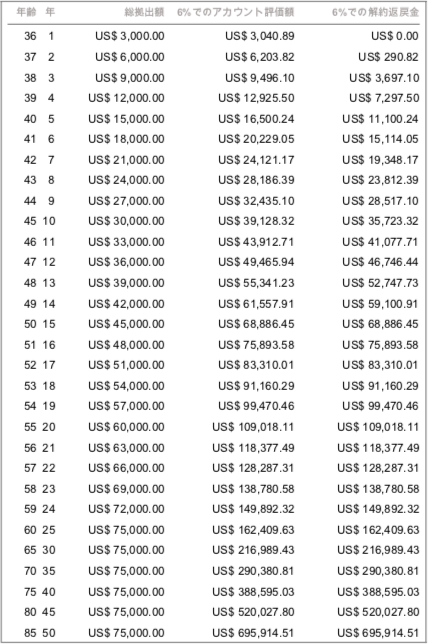

5.比較(運用成果6%の場合)

<バリアブルライフ>

合計保険料:838万円

25年後の解約返戻金:1,529万円

返戻率:182.5%

<別々で準備プラン>

・定期保険

合計保険料:692,400円

・海外積立年金(変額プラン)

合計積立額:75,000USD(750万円)

25年後の解約返戻金:162,409.63USD(1,624万円)

2つ合わせると

合計支払額:819万円

25年後の解約返戻金:1,624万円

返戻率:198.3%

さらに海外積立年金(変額プラン)のシミュレーションを見て分かる通り、積立期間が終わったとしても継続して運用を続けることもできるので、その時のニーズに合わせて柔軟に選択できます。また死亡保障が不要になった時には、定期保険だけ解約すれば良いだけなので見直しもしやすいです。

6.まとめ

今回は保障と貯蓄を<1つの商品で準備するプラン>と<別々で準備するプラン>の比較をしました。

<別々で準備するプラン>の特徴をまとめると、

合計支払額が少ない

解約返戻金が多い

死亡保障額も多い

運用は継続できる

ニーズの変化に対応しやすい

です。

最後に

変額保険は運用成果によって解約返戻金が変動する投資性の強い商品なので、一概に他の商品と比べることができません。ただこの手の商品は投資先次第なのに、8つしか投資先ない上に、新興国株、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もないから、長期で運用してくプラットフォームとして欠陥があります。

そしてアドバイザーがいなくて、投資先を自分で決められますか?

販売してる保険募集人も、投資とか運用なんてほとんど理解してないまま販売をしているのが現状です。

さらに今回の記事で手数料も無駄に掛かっていることも明白にわかったと思います。

既に変額保険を契約されてる人は契約内容にはよりますが、「払済」か「解約」をして死亡保障の付いていない金融商品で積立をしましょう。

長期の積立なら海外積立年金(変額プラン)が手数料も安く、投資先も世界中の優良ファンド200種類から選択できるのでオススメです。

もちろん、投資先のアドバイスもしっかりサポートします。

関連記事

-

-

明治安田生命 期間がえらべる外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「期間がえらべる外貨建一時払終身保険

-

-

ニッセイ・ウェルス生命 えらべる介護終身保険<円建/外貨建> 指定通貨建(特別)終身保険

こんにちは、K2 Collage 松本です。今回はニッセイ・ウェルス生命の「えらべる介護終身保険」を

-

-

ネット生保は安いのか? Part4 ~終身保険~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回からの続きです。h

-

-

【確定利回り貯蓄型保険】の活用法

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の記事でご紹介した

-

-

新しくなった『新海外個人年金』最大26%保険料還元&全期前納割引4.5%のWキャンペーン!【期限:3月21日(木)】

こんにちは、K2 Collage 松本です。今回は新しくなった『新海外個人年金』のキャンペーンについ

-

-

ココだけは押さえよう! 医療保険選びの6つポイント!

こんにちはK2 Assurance 保険アドバイザーの松本です。 今回は【医療保険選びのポ

-

-

海外保険と日本の保険の最適解!松本パックのご紹介!! 〜独身編〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外保険と日本

-

-

老後資金の準備ならコレ!「海外積立年金(変額プラン)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は「海外積立年金(

-

-

マニュライフ生命 こだわり終身保険v2 無配当終身保険Ⅱ型(低解約返戻金特則付)

こんにちは、K2 Collage 松本です。今回はマニュライフ生命のこだわり終身保険v2を解説します

-

-

東京海上日動あんしん生命 マーケットリンク 新変額保険(有期型)

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の変額保険「マーケットリン