定期保険の資料請求ランキング1位! SBI生命「クリック定期!Neo」

公開日:

:

最終更新日:2020/10/29

日本の保険商品, 定期保険 収入保障保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は資料請求ランキング1位の定期保険、SBI生命「クリック定期!Neo」についてお伝えします。

1.定期保険とは?

3つの基本型と言われる「定期保険」「養老保険」「終身保険」の中では、掛け捨ての商品ということで一般の方はあまり入りたがらない商品です。

ただ私は生命保険商品の中で最もコスパが良い商品が定期保険なので、一番好きです。死亡保障を準備したい方はまず掛け捨ての商品に加入しましょう。

定期保険の活用法については下記のブログを参考にしてください。

定期保険(掛け捨て保険)の活用法

2.商品概要

商品名:クリック定期!Neo

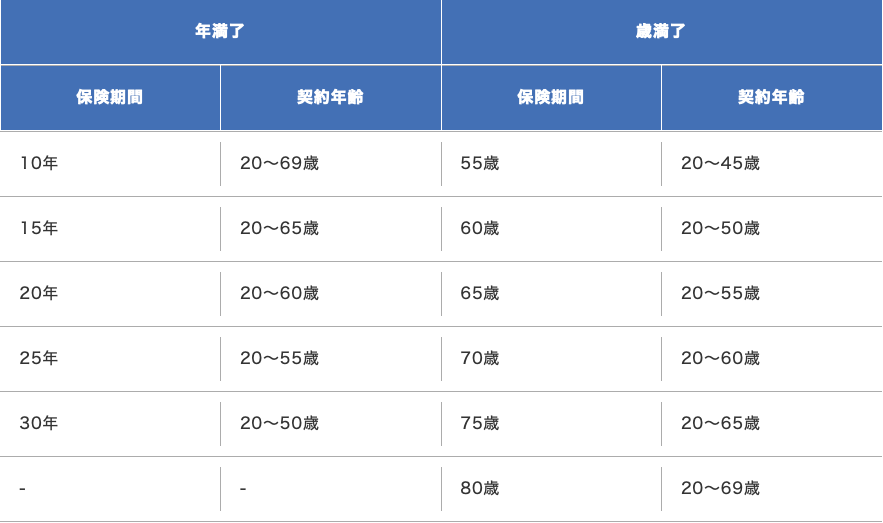

契約可能年齢:20歳~69歳 ※1

保障期間:30歳~80歳 ※1

払込期間:保障期間と同じ

払方:月払

支払い方法:口座振替、クレジットカード

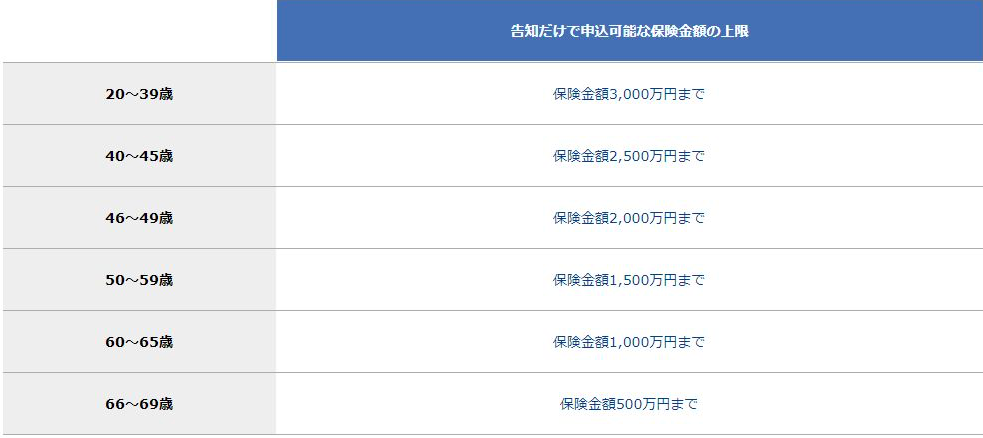

診査方法:告知、健康診断書、人間ドック ※2

※1

※2

3.シミュレーション

<契約例>

男性 30歳

死亡保障額:3,000万円

保険期間:60歳

払込期間:60歳

払方:月払

保険料:4,950円

合計保険料:1,782,000円

定期保険の中ではトップクラスの安さです。

ですが、一般的には収入保障保険で死亡保障に備える方がコスパは良いです。

理由は、必要死亡保障額は年齢と共に少なくなっていくからです。

定期保険でも毎年死亡保障額を減額することで保険料を安くできますが、それでも最初から保険料が安く一定な収入保障保険の方が合計保険料も少なくなります。

4.まとめ

SBI生命の定期保険「クリック定期!Neo」についてお伝えしました。

オンラインからの申込ということで、コストカットできるので、この保険料が実現できています。

しかし、対面式の会社では「健康体割引」や「非喫煙者割引」などがあるので、健康でタバコを吸わない人は他社の方が安くなる場合もあります。

また一般的には死亡保障に備えるには収入保障保険の方がコスパが良くなるので、まずはそちらを検討される方が良いと思います。

そして、もう一つ!

多くの方が掛け捨ての保険という理由で、定期保険や収入保障保険に入らずに、貯蓄のできる終身保険に加入をしようとしますが、それが一番もったいないので辞めましょう。

日本は超低金利の状況なのに、国債運用がメインの生命保険で貯蓄をしても増えません。

しかも途中解約したら、元本割れです。

貯蓄だと思っている「終身保険」も実は掛け捨てです。

貯蓄系保険商品(養老保険、終身保険)は長期の資産運用になるのか?

上記のブログも参考にしてください。

いつもお伝えしていますが、「保障は保障、貯蓄は貯蓄」とわけて備えるようにしましょう。

関連記事

-

-

個人年金保険の資料請求ランキング2位! マニュライフ生命「こだわり個人年金(外貨建)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はマニュライフ生命

-

-

国内保険商品と海外保険商品の棲み分け(マトリックス図あり)

こんにちは、K2 Collage 松本です。今回は国内と海外保険商品の棲み分けをしながら解説していき

-

-

生命保険を見直す際の4つの方法

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は【更新型保険は見

-

-

太陽生命 長生きMy介護 無配当利率変動型一時払終身生活介護年金保険(001)

こんにちは、K2 Collage 松本です。今回は太陽生命の介護保険「長生きMy介護」を解説します。

-

-

「コロナショック保険見直しセミナー」動画配信中!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は先週末に開催した

-

-

生命保険は必要か?? Part1(死亡保障について)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 まず生命保険を加入する

-

-

ソニー生命 リビングベネフィット20(米ドル建生活保障・終身型)

こんにちは、K2 Collage 松本です。今回はソニー生命のリビング・ベネフィット20(米ドル建生

-

-

老後2000万円問題を解決しよう! Part2

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回に引き続き、老後2

-

-

相続対策における「国内終身保険」と「インデックス型海外終身保険」の比較シリーズ② ~短期払~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は、国内終身保険と

-

-

【相談事例】プルデンシャルのリタイアメントインカムの利回り4%だけを誇張して勧められていましたが、断って海外積立年金(元本確保型プラン)を始めました。<東京都 30代前半 女性 独身 医療専門職>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例に