変額保険(ユニットリンク、バリアブルライフなど)に入るなら、ソニー生命の「変額個人年金保険」にしましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、ソニー生命の「変額個人年金保険」についてお伝えします。

1.個人年金保険とは?

個人年金保険とは、国民年金や厚生年金などの公的年金を補てんする目的で加入する私的年金の1つです。個人年金保険は、契約時に定めた年齢(60歳、65歳など)から、一定期間(5年、 10年など)もしくは一生涯にわたって毎年、一定額の年金が受け取れる貯蓄型の保険です。また年金受取をせずに一括で受け取ることもできます。

2.特長

運用に応じて将来の「年金額」「解約返戻金」は変動する。

年金額は運用実績に応じて変動(増減)し、最低保証がないため、 運用実績が予定利率の3.5%を下回った場合は、基本年金額を下まわります。 また、年金支払開始後も変動年金額は年金支払日ごとに再計算されますので、毎年の年金額は一定ではありません。

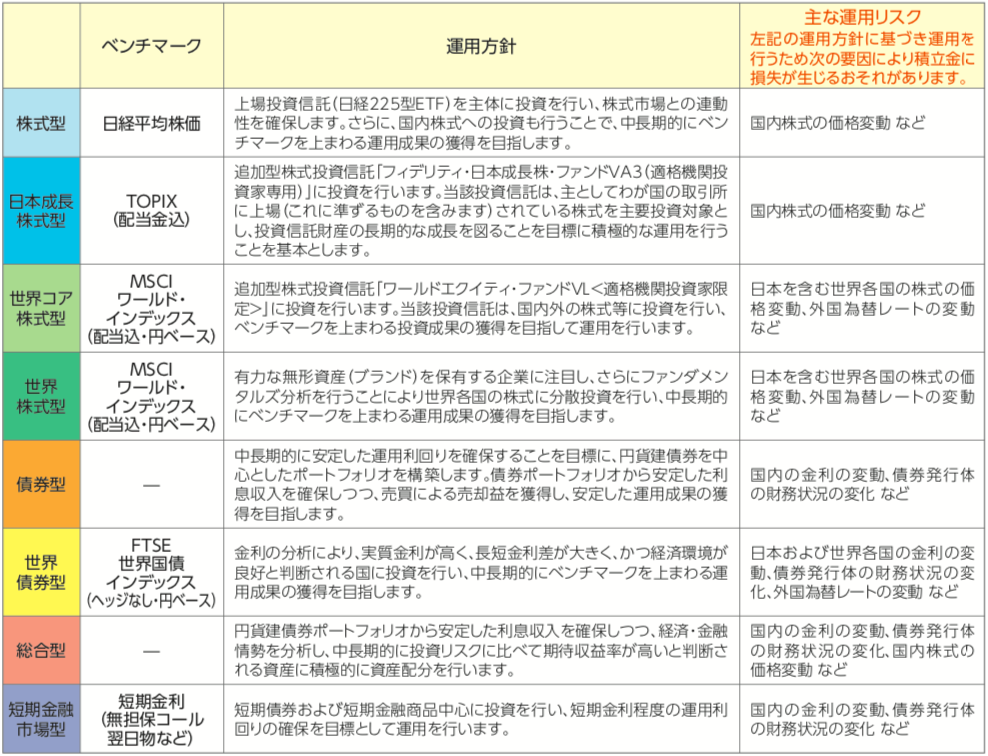

8つの運用先から自由に選択できる。

運用方針の異なる8つの特別勘定の中から、運用対象として 1つ又は複数の特別勘定を選べます。 また複数を選択した場合は比率も1%単位で変更できます。

死亡保障が小さい

年金支払開始日前に死亡した場合は、死亡給付金(死亡日の積立金額 + 一定の金額)を受け取れます。

※一定の金額とは、年金支払開始日において年金支払期間にわたり基本年金額を支払うために必要な金額の5%になります。

保険料の払込免除

被保険者が病気やケガにより所定の高度障害状態になられたときや、不慮の事故により事故日から180日以内に所定の身体障害の状態になったときは、以後の保険料のお払い込みが不要になります。

3.商品概要

契約年齢:20歳~60歳 ※1

基本年金額:20万円~3,000万円 ※2

年金種類:確定年金(5年、10年、15年)

払方:月払、半年払、年払、一時払

契約者貸付:あり

払済への変更:あり

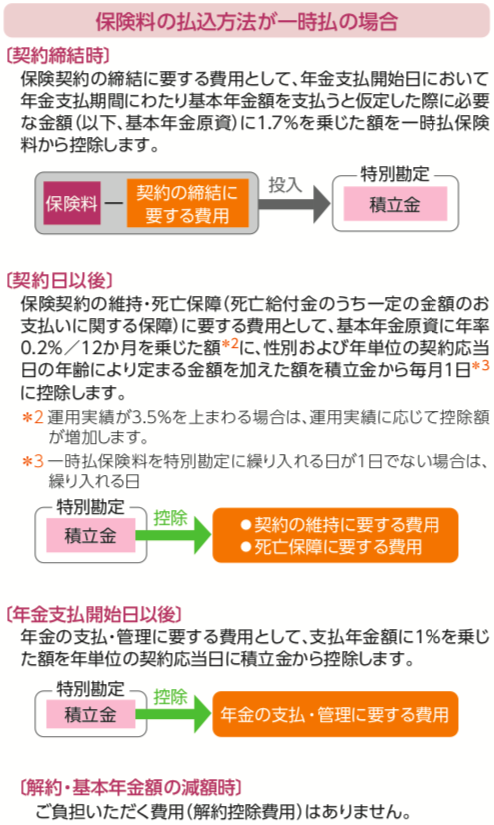

※1 保険料払込方法が一時払の場合は、20歳〜70歳

※2 確定年金5年の場合は50万円〜3,000万円

4.運用先と手数料

運用先

手数料

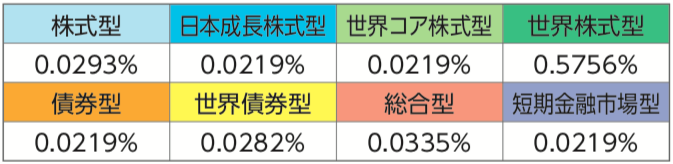

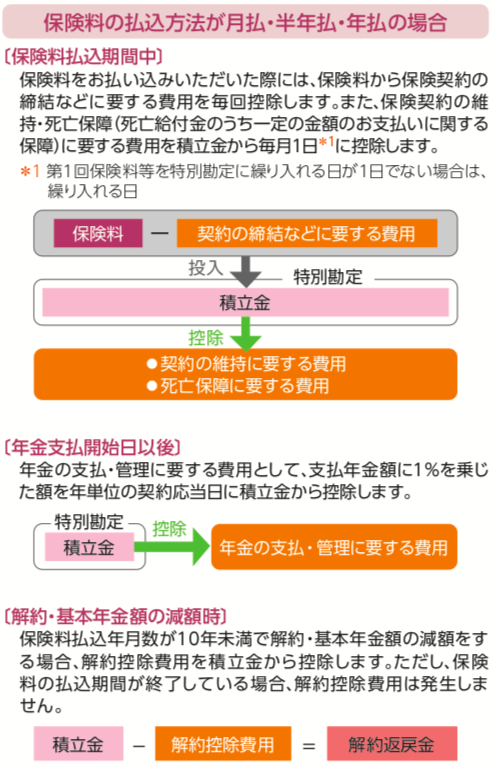

特別勘定運営費用

特別勘定の運営に要する費用については、積立金から実費を控除します。なお、2018年度の控除率(年率・税込)は下記のとおりです。

※上記の控除率はあくまでも2018年度の実績です。運営費は実費を控除していますので、今後も表中の控除率が継続するわけではありません。

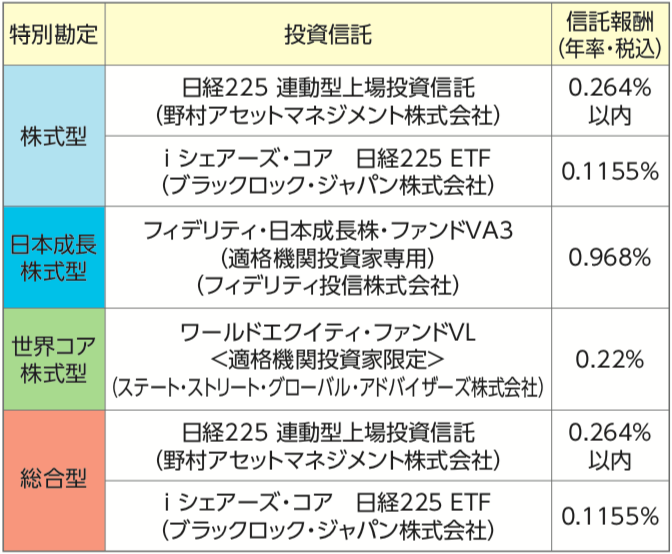

信託手数料

投資信託にて運用を行う場合、投資信託で運用されている資産から信託報酬などが別途控除されます。2019年12月末現在、各特別勘定にて投資する投資信託の信託報酬(税込)は下記のとおりです。

保険関係費用

保険契約の締結・維持および保障に必要な費用など(以下、保険関係費用)を保険料や積立金から控除します。したがって、お払い込みいただく保険料のすべてが特別勘定で運用されるわけではありません。なお、保険関係費用は被保険者の性別・契約年齢などにより異なるため、費用の合計額またはその上限額を表示できません。

5.シミュレーション

契約例

35歳 男性

基本年金額:100万円

年金種類:10年確定年金

年金開始:60歳

払込期間:60歳

払方:月払

保険料:20,550円

合計保険料:6,165,000円

解約返戻金と返戻率の推移

・毎年の運用実績「−3.5%」の場合

3年後:54万円 (73.0%)

5年後:95万円 (77.0%)

15年後:254万円(68.7%)

25年後:361万円(58.6%)

・毎年の運用実績「0%」の場合

3年後:58万円 (78.4%)

5年後:104万円 (84.3%)

15年後:329万円(88.9%)

25年後:547万円(88.7%)

・毎年の運用実績「3.5%」の場合

3年後:61万円 (82.5%)

5年後:114万円 (92.5%)

15年後:431万円(116.5%)

25年後:869万円(141.0%)

・毎年の運用実績「7.0%」の場合

3年後:65万円 (87.9%)

5年後:125万円 (101.4%)

15年後:570万円(154.1%)

25年後:1,424万円(231.0%)

6.比較

変額保険との比較

同じソニー生命の変額保険(終身型)「バリアブルライフ」との大きな違いは、

死亡保障が小さいので、コストが安い

組入比率の制限がない

ということです。

なので同じ運用成果なら個人年金の方が返戻率も高くなるし、運用先の制限もないので自由度もあります。貯蓄目的なら「変額個人年金保険」を選択するべきです!、、、が実際に商品を案内されることはほとんどありません。

理由は、販売手数料(コミッションレート)がめちゃめちゃ低いからです。

なので多くのFPや募集人は、死亡保障が必要ない方にも、手数料の高い変額保険(バリアブルライフ、ユニットリンク、マーケットリンクなど)を勧めるようです。

投資先ファンドが8つしかないソニー生命「バリアブルライフ」

アクサ生命「ユニットリンク」入っちゃダメ!その理由は?

東京海上日動あんしん生命 マーケットリンク 入っちゃダメ!その理由は?

海外積立年金(変額プラン)との比較

契約例

35歳 男性

積立期間:25年

払方:月払

積立額:USD200

合計積立額:USD60,000

解約返戻金と返戻率の推移

・毎年の運用実績「0%」の場合

3年後:USD2,244.00 (31.2%)

5年後:USD6,924.00 (57.7%)

15年後:USD34,572.00(96.0%)

25年後:USD57,534.00(95.9%)

・毎年の運用実績「3.5%」の場合

3年後:USD2,623.20 (36.4%)

5年後:USD7,976.04 (66.5%)

15年後:USD44,970.26(124.9%)

25年後:USD90,756.80(151.3%)

・毎年の運用実績「7.0%」の場合

3年後:USD3,016.17 (41.9%)

5年後:USD9,118.40 (76.0%)

15年後:USD59,266.98(164.6%)

25年後:USD149,219.57(248.7%)

契約してから数年での解約の場合は返戻率が低いですが、15年以降は「解約手数料」が掛かりません。そもそも長期運用が基本なので、短期で解約を考えているなら契約しないほうがいいです!

また死亡保障の上乗せがないので、年齢による手数料の違いはありません。

そして注目すべきは運用実績0%の場合でも、25年後の返戻率は95.9%と約4%しか手数料が掛かっていないということです。ソニー生命の変額個人年金よりも約9%もコストが安いのがわかりますね。

もちろん、長期で継続した場合の返戻率も海外積立年金(変額プラン)の方が高くなります。

さらに海外積立年金は、世界中の優良ファンド約200種類から運用先を選択でき、積立額に応じてボーナス金利を付与してくれるので、積立額が多くなると手数料の割合が少なく複利効果も大きくなります。

また積立資産はUSDと通貨分散もできるので、資産形成の1つの選択肢としては十分に評価できると思います。

7.まとめ

ソニー生命の「変額個人年金保険」について解説しました。

目的が貯蓄(死亡保障が必要ない)で、国内の保険商品を通じて、運用しながら資産形成したい方には良いと思います。

それでも死亡保障の上乗せが若干あるので、余分なコストが掛かっています。

また変額保険は運用成果によって解約返戻金が変動する投資性の強い商品なので、一概に他の商品と比べることができません。ただこの手の商品は投資先次第なのに、8つしか投資先ない上に、新興国株、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もないから、長期で運用してくプラットフォームとして欠陥があります。

そしてアドバイザーがいなくて、投資先を自分で決められますか?

販売してる保険募集人も、投資とか運用なんてほとんど理解してないまま販売をしているのが現状です。

国内の保険商品が悪いわけではありません。

ただ物事には優先順位があるので、単純に手数料少なくて、増えやすく、運用先も多い方が良いですよね。

もちろん、一般の方に投資先の選択は難しいので、投資先のアドバイスや考え方などはしっかりとサポートします。

お気軽にご相談ください。

関連記事

-

-

学資準備ならコレで決まり!海外積立年金(元本確保型プラン)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は海外積立年金(元

-

-

【セミナーのご案内】「(新規)海外個人年金&海外即時年金セミナー」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 3月13日(土)14:

-

-

児童手当を使ったコスパ最強の学資準備!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は育児中に受け取れ

-

-

明治安田生命 米ドル建一時払養老保険 5年ごと利差配当付一時払特別養老保険(指定通貨建)

こんにちは、K2 Collage 松本です。今回は明治安田生命の米ドル建一時払養老保険を解説します。

-

-

住友生命 ふるはーとJロードグローバルⅡ 5年ごと利差配当付指定通貨建終身保険(一時払い)(19)Ⅱ型

こんにちは、K2 Collage 松本です。今回は住友生命の一時払終身保険「ふるはーとJロードグロー

-

-

保険料が増えて戻ってくる!メディケア生命の医療保険「新メディフィットリターン」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メディケア生命

-

-

【海外学資保険】返戻率が比較にならないほど高い!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回までは一時払商品の

-

-

三井住友海上あいおい生命の学資保険「&LIFEこども保険」保障は手厚いが…返戻率が終わってる…

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、三井住友海上あ

-

-

健康で非喫煙者ならこれで決まり!FWD富士生命の収入保障保険「FWD収入保障」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はFWD富士生命の

-

-

住友生命 バリューケア 低解約返戻金型介護終身保険

こんにちは、K2 Collage 松本です。今回は住友生命のバリューケアを解説します。コスパや保障内