気をつけて!退職金の囲い込みに使われる「優遇金利定期預金」の落とし穴。

公開日:

:

最終更新日:2020/08/04

マネーリテラシー, ライフプランニング, 日本の金融(保険)業界

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、退職金の囲い込みに使われる「優遇金利定期預金」についてお伝えしたいと思います。

1.定期預金とは?

定期預金とは、預け入れから一定期間お金を引き出せない預金の事で、一般的には普通預金より金利が高く設定されています。

普通預金よりも高金利

一定期間お金を引き出せないことを条件に、普通預金よりも高い金利を受け取れます。

預入期間を選べる

銀行によって違いますが、最短は1ヶ月が主流で、3ヶ月、6ヶ月、1年、2年、3年、4年、5年、7年10年などを選択できます。最近のネット系銀行では短いもので1週間の定期預金もあります。

単利と複利がある

預け入れ期間に応じて単利や複利となる場合があります。

単利と複利とは?

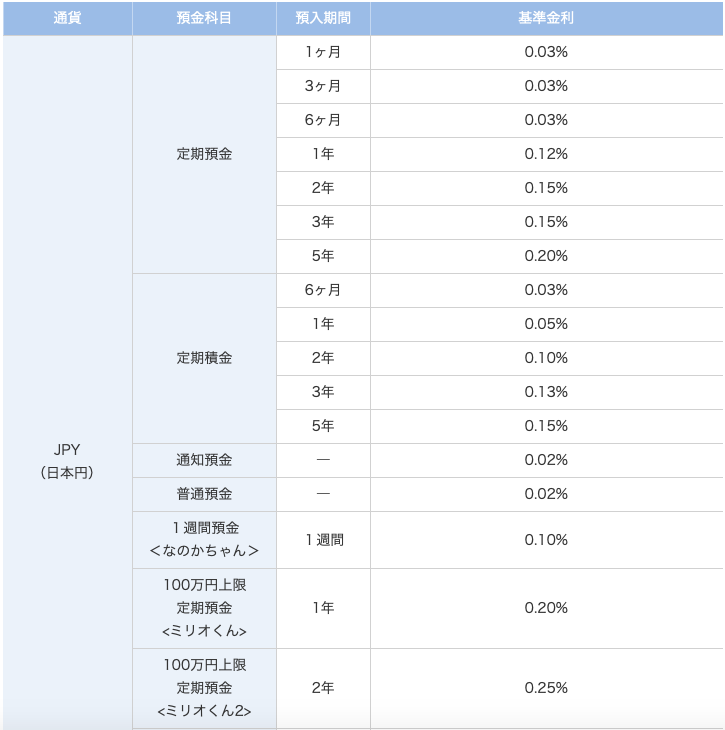

<国内銀行の金利>

【三菱UFJ銀行】

・普通預金 0.001%

・スーパー定期 0.002%

すべての預入期間で金利は0.002%でした。単利か複利の違いだけですね。

<ネット銀行の金利>

【SBJ銀行】

・普通預金 0.02%

・定期預金 0.12%

なので一定期間使わない余剰資金がある場合は、「普通預金」ではなく「定期預金」などに預けておくほうが良いということです。

またメガバンクと比較すると、ネット銀行の金利の高さにはビックリしますよね!

ただ海外ではもっと高い金利を受け取れる商品もあるので、下記のブログを参考にしてください。

海外一時払商品①【海外固定金利プラン】

2.優遇金利定期預金とは?

優遇金利定期預金とは、決められた基準(預入額や退職金など)に該当する方だけが預けることのできる定期預金で、通常の金利よりも高い金利になっています。

特に退職金が振り込まれる4月から夏場にかけてキャンペーンを行っており、銀行の前にのぼり旗で優遇金利のアピールするのが毎年の恒例行事です。

こういうやつです。

そこには、

円定期の金利「1.6%/年」や「7.0%/年」

外貨建定期の金利「5.0%/年」や「10.0%/年」

と記載されています。

定期預金でこんなに金利付けてくれるなら、誰でも預けたいですよね!!(バブル前は普通預金でこんな金利が適用されていましたが、今では夢のような世界ですねw)

ただし、適用されるのは「3ヶ月間だけ」の商品がほとんどです。3ヶ月経過後は通常の定期預金の金利に戻ります。

それでも、実際に3ヶ月間は金利をちゃんと付けてくれますから、全然悪くはありません。

では実際にどれくらい増えるのでしょうか?

例)金利1.6%/年 適用期間3ヶ月

預入額1,000万円の場合は、

1,000万円×1.6%×3ヶ月÷12ヶ月=4万円(税引前利息)

40,000円−8,126円=31,874円(税引き後利息)※

の金利を受け取る事ができます。

※復興特別所得税が付加されることにより、20.315%(国税15.315%、地方税5%)で課税されます。税引後の金利については、小数点第3位以下を切捨てにて表示しています。

3ヶ月という短い期間ですが、これだけの金利を付けてくれるのでラッキーですよね。

このような優遇金利を得るためには、「退職金の証明書」「年金受取口座設定」「預入額」など各金融機関の条件を満たせばOKです。

3.抱き合わせ販売

2020年1月の「ダイヤモンド・ザイ」の記事に載っていた、退職金預入キャンペーンでもっとも高い金利が【1.6%/年】でした。(適用期間は3ヶ月)

しかし、金融機関の入り口にある「のぼり旗」には金利【7.0%/年】という表記があったりします。

これはどういうことなのか?

それが「抱き合わせ販売」です!!

例えば1,000万円を預ける場合、

半分の500万円は「投資信託」

残りの500万円は「円建定期預金」

で契約すれば「金利7.0%」を適用されるという事です。

「投資信託」以外にも「ファンドラップ」と「円建定期預金」の組み合わせや「外貨建定期預金」などの組み合わせもあります。

4.シミュレーション

では実際に「投資信託」と「円建定期預金」の組み合わせで契約した場合の利息を計算してみましょう。

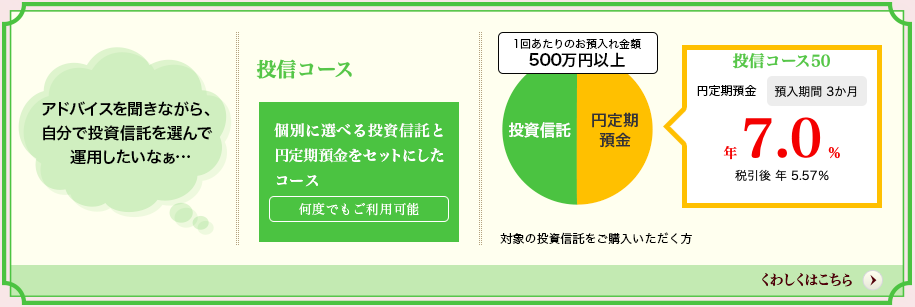

契約例

三菱UFJ信託銀行の退職者運用プラン「投信コース50」でのシミュレーションです。

預入額:1,000万円

【比率】

円建定期預金:50%

投資信託:50%

【円建定期預金】

適用金利:7.0%(適用期間は3ヶ月)

【投資信託】

対象商品:153種類

購入手数料:2.2%~3.3% ※

信託報酬:0.572%~2.42%

信託財産留保額:0.0%~0.5%

※上限額の表示です。購入金額によって変わります。

<定期預金の利息>

500万円×7.0%×3ヶ月÷12ヶ月=87,500円(税引前利息)

87,500円−17,775円=69,725円(税引後利息)

<投資信託の手数料>

仮に、購入手数料2.2%、信託報酬1.65%の投資信託を購入した場合は、

500万円×2.2%=11万円(購入手数料)

が差し引かれます。

これだけで定期預金3ヶ月分の利息を上回っていますね(笑)

さらに信託報酬もかかります。

純資産が500万円の場合は、1年で

500万円×1.65%=82,500円(信託報酬)

少なくともこの信託報酬を上回るリターンがないと、預けている資産は減り続けていきます。

このように金融機関は、定期預金の金利7.0%と大々的に打ち出していますが、投資信託の購入手数料などで利益が出せるので、痛くも痒くもありません。預けている方は契約した時点でマイナスからのスタートなのです。

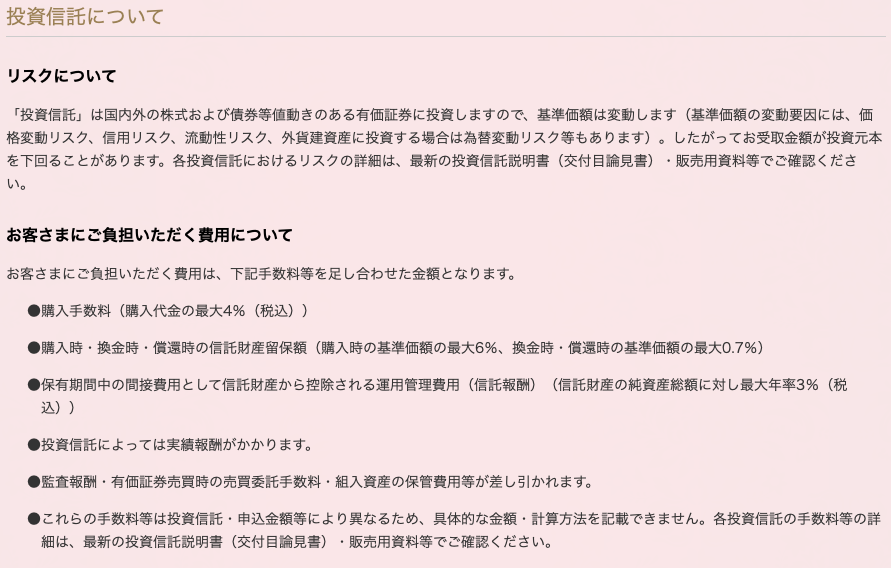

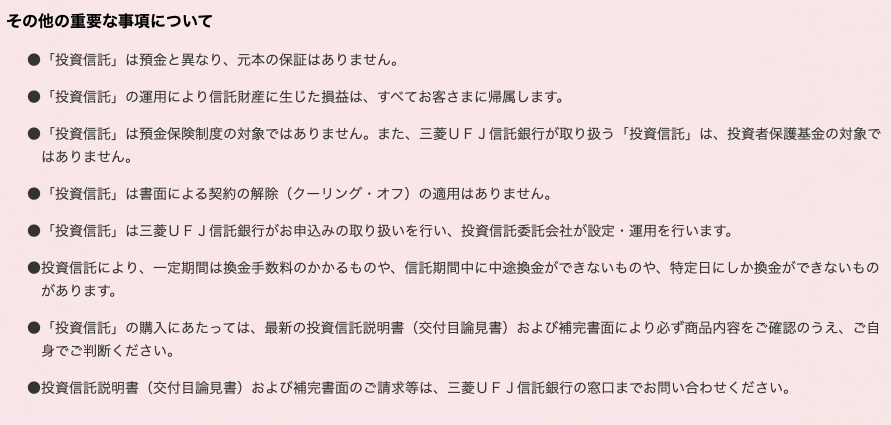

このプランの投資信託についての注意事項が下記です。

投資信託はクーリングオフができないので、すぐに決めずによく考えてから契約しましょう。

そして円建定期預金よりもさらに高金利の外貨建定期預金の場合は、「為替交換手数料」で往復1円掛かるので、為替の変動がなく3ヶ月の利息を含めても増えていなかったり、減っている場合もあります。

5.まとめ

「優遇金利定期預金の落とし穴」についてお伝えしました。

高金利の定期預金が提供できる理由が分かって頂けたと思います。もちろん、リターンの出ている投資信託を選択していれば、数年後には資産が増えている場合もありますし、一概にダメというわけではありませんが、今まで投資をしていなかった人がいきなり投資信託に何百万も突っ込むのはどうなのでしょうか?

ある程度リスク、リターンに対する理解のある方なら下落したときの心構えもあると思いますが、投資未経験者なら少しでもマイナスになった時点で不安になり解約をして損をする方も多いと思います。まぁ今回ご紹介した抱き合わせ販売の場合は、最初からマイナスで始まるのですが(笑)

また最初は全てが定期預金を提案して、3ヶ月の金利適用期間終了後に外貨建保険商品を勧めることで、契約者の理解不足も相まって「いつのまにか定期預金→外貨建保険商品になっていた!」というようなクレームになっているケースもあります。

定期預金を契約したと思っていたのに、なぜかドル建ての終身保険に加入していた!?

目先の利益だけでなく、出口もしっかりと考えて契約はしましょう。

関連記事

-

-

出産時に受け取れる手当金について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「出産時に受け取

-

-

ライフプランニングの考え方

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は「ライフプランニング」につい

-

-

相続対策における「国内終身保険」と「インデックス型海外終身保険」の比較シリーズ② ~短期払~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は、国内終身保険と

-

-

人は全員、経営者??

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回のテーマは「人は全

-

-

皆さん「ネオファースト生命」って知っていますか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は「ネオファースト生命」につい

-

-

生命保険は必要か?? Part1(死亡保障について)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 まず生命保険を加入する

-

-

【対談動画】第71回 第一生命、国内大手生保初の副業解禁!第一生命の狙いは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

親が「うちはお金がないから」と言うと子供は「どうせコレも出来ないだろうな」という発想になってしまいます。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「学資準備の大切

-

-

愛人契約とLGBT!~生命保険金の受取人を第三者にできるのか?~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「愛人契約とLG

-

-

生命保険は必要か?? Part3(老後の資産形成)

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nbs