高度障害時の保障が手厚い!ジブラルタ生命 収入保障保険

公開日:

:

日本の保険商品, 定期保険 収入保障保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、高度障害時の保障が手厚い、ジブラルタ生命「高度障害療養加算型家族収入保険」についてお伝えします。

目次

1.保険種類

2.商品概要

3.加入イメージ

4.他保険加入とは?

5.まとめ

1.保険種類

保険種類は定期保険です。

3つの基本型の中では、掛け捨ての商品なので、一般の方はあまり入りたがらない商品です。

ただ私は生命保険商品の中で最もコスパが良い商品が定期保険なので、一番好きです。死亡保障を準備したい方はまず掛け捨ての商品に加入しましょう。

定期保険の活用法については下記のブログを参考にしてください。

定期保険(掛け捨て保険)の活用法

2.商品概要

商品名:高度障害療養加算型家族収入保険

年金月額:5万円~(1万円刻み)※年齢による

被保険者年齢:15歳~65歳

保障期間:5年刻みで選択

払込期間:保障期間と同じ

払方:月払、半年払、年払

※年金月額が10万円以上から高額保障割引が適用されます。

また商品名の通り、高度障害時には年金額が加算されるので、年金月額の1.5倍が受け取れます。なぜなら、死亡時よりも高度障害時の方が多くの資金が必要になるからです。

3.加入イメージ

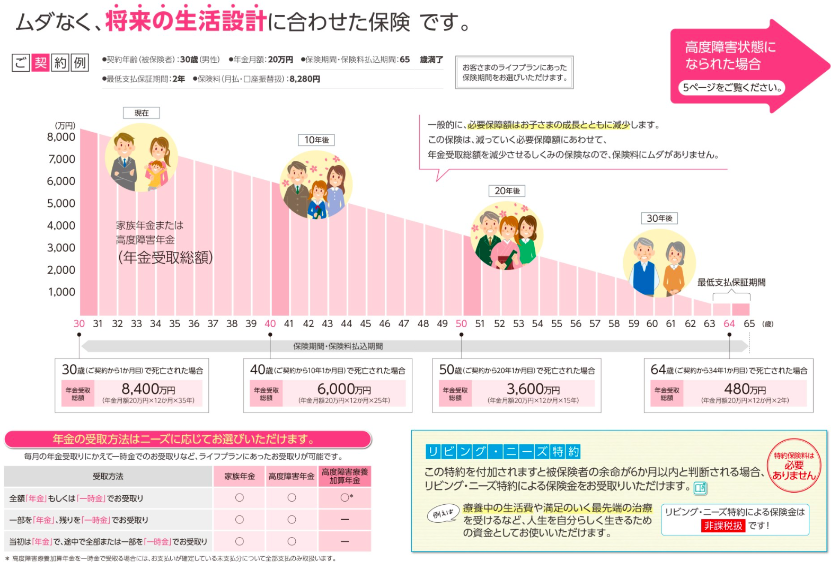

例)30歳 男性

年金月額:20万円

保障期間:65歳

払込期間:65歳(35年間)

払方:月払

保険料:8,280円

このように年金形式で保障期間が決まっているので、年齢を重ねる毎に保障額は下がっていきます。ただし、一般的には必要保障額は年齢と共に少なくなっていくので、必要な保障額を必要な分だけ備える事ができるので、とても合理的で保険料に無駄がなく保障を準備できます。

※必要保障額の計算方法

4.他保険加入とは?

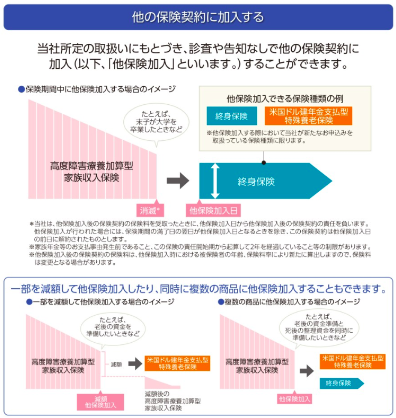

ジブラルタ生命の高度障害療養加算型家族収入保険には「他保険加入」という機能が付いています。

上記のように現在の保障額に応じて、「告知なし」で終身保険や養老保険に加入することができる仕組みです。なので将来病気などで新たに保険加入が出来なくなったとしても、家族収入保障保険を持っていれば、終身保険や養老保険などの貯蓄系保険に加入できます。

5.まとめ

一般的には掛け捨ての生命保険は毛嫌いされがちですが、実は一番コスパの良い商品です。

そしてジブラルタ生命の家族収入保障保険には「高度障害療養加算型」「他保険加入」という機能が付いているのも安心感としては大きいです。

しかし高度障害時の加算が必要ない場合は、他社の収入保障保険の方がより安く加入できます。

また”掛け捨ては嫌だから”という理由で「終身保険」に毎月5万円、10万円と支払って、家計が圧迫している方を多く見かけます。その終身保険を分解して、”保障は保障、貯蓄は貯蓄”と分けて準備するだけで、資産形成に大きな差が生まれます。

保険料の負担を軽くしたい方や貯蓄の仕方が分からない方は、お気軽にご相談ください。

個別相談予約

(東京、大阪、福岡、名古屋、香港、ハワイなど)

各都市でそれぞれ投資、保険、節税の弊社アドバイザーが個別相談承ります。

各担当者の面談空き状況を随時更新していますので、場所、日時、アドバイザーを選択してご予約ください。

関連記事

-

-

第一フロンティア生命 年金セレクト(円建/外貨建)積立利率変動型個人年金保険(19)

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の個人年金保険「年金セレクト」

-

-

海外一時払商品①【海外固定金利商品】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は国内と海外の一時

-

-

サイバー保険、防衛策強化なら料率低くする!【損保ジャパン 】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「サイバー保険」

-

-

(2022.12月更新)メットライフ生命 レグルスⅣ 個人年金保険(米ドル建 09)

こんにちは、K2 Collage 松本です。今回はメットライフ生命の「レグルスⅣ」を解説します。日本

-

-

明治安田生命 介護のささえ 5年ごと利差配当付介護終身年金保障保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の介護保険「介護のささえ」を解説してい

-

-

国内トップクラスの返戻率!!メットライフ生命の一時払終身保険「サニーガーデンEX」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はメットライフ生命

-

-

終身保険 ~様々なタイプ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、終身保険の色々

-

-

はなさく生命 はなさく収入保障 収入保障保険(無解約払戻金型)

こんにちは、K2 Collage 松本です。今回ははなさく生命の収入保障保険「こだわり収入保障」を解

-

-

貯蓄系保険商品(養老保険、終身保険)は長期の資産運用になるのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「貯蓄系保険商

-

-

保険会社やマネージャーが終身保険を提案させるのは何故か?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「保険マンの目線