かんぽ生命の終身保険「新ながいきくん」即、見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、かんぽ生命の終身保険「新ながいきくん」についてお伝えします。

1.終身保険とは?

3つの基本型の中では一番安心感があり、人気の保険です。

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

2.低解約返戻金型とは?

低解約返戻金型終身保険は、保険料払込期間の解約返戻金の額を通常の終身保険の70%しかありませんが、その代わりに保険料を割安にした保険です。保険料払込が終了すると、それ以降の解約返戻金は通常の終身保険と同じ数字に戻ります。

つまり「保険料払込期間中は解約返戻金が低い」という契約者にとってのデメリットを条件に、「保険料を割安にする」というメリットを与えているのです。

よって「払込終了後の解約返戻金は通常の終身保険と同じ」ですが、「合計保険料が安いので解約返戻率は高くなる」という事です。

詳しくは下記のブログも参考にしてください。

低解約返戻金型終身保険とは?

3.商品概要

まず「新ながいきくん」シリーズには大きく4つのプランがあります。そしてそれぞれのプランに「低解約返戻金型」の選択ができます。

加入年齢などの条件もプランごとに違うのでそれぞれのプランの説明します。

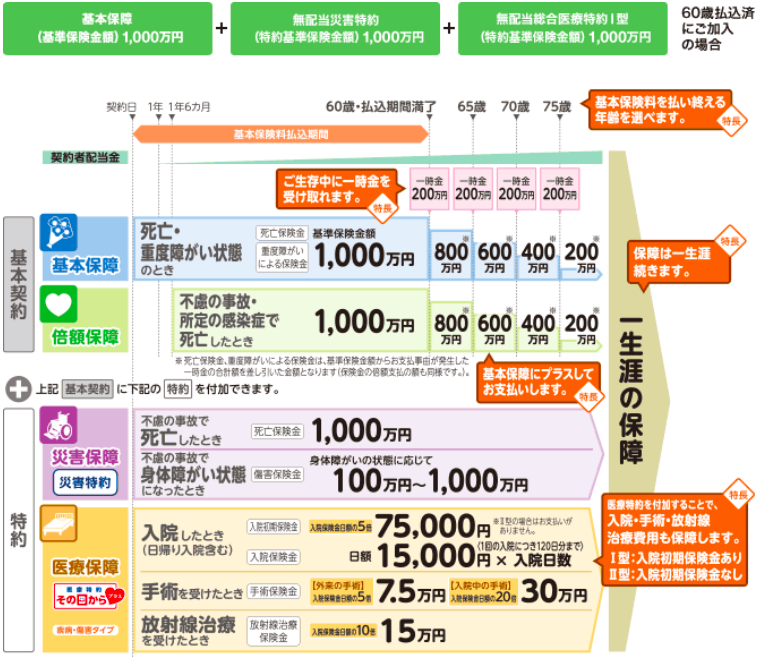

・新ながいきくん(定額型)

死亡保障額:100万円~1,000万円

保障期間:終身

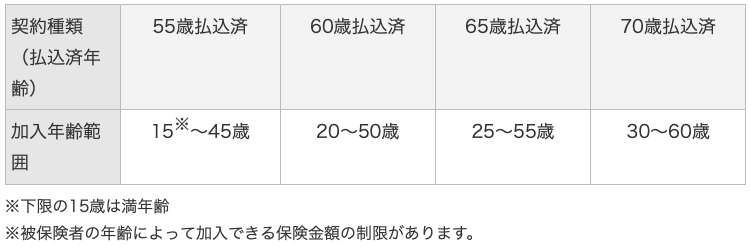

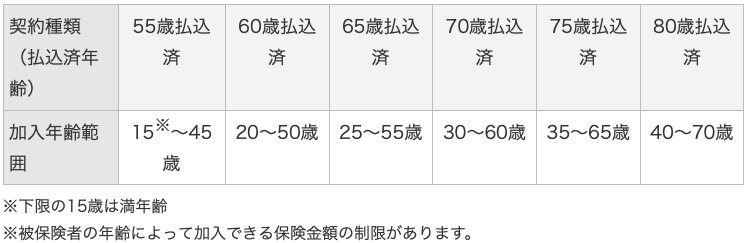

契約年齢:15歳~85歳 ※

払込期間:55歳~95歳 ※

払込頻度:月払、前納

※契約年齢と払込期間について

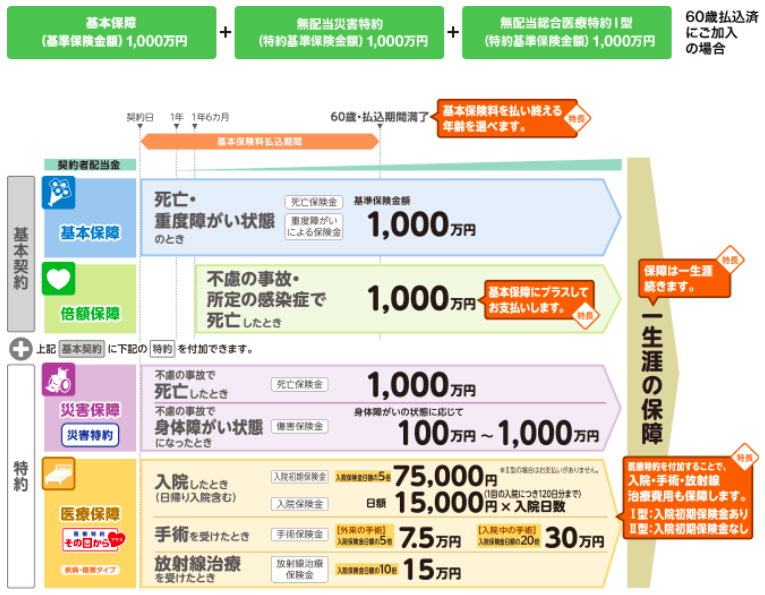

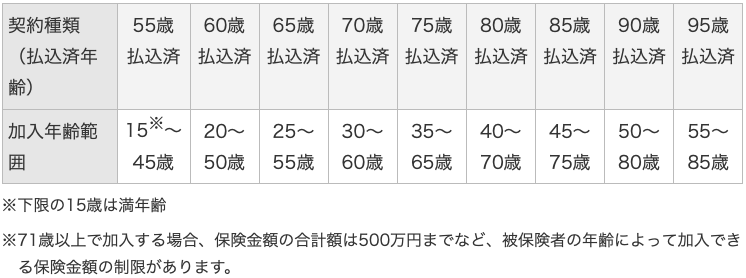

・新ながいきくん(ばらんす型2倍)

死亡保障額:100万円~1,000万円

保障期間:終身

契約年齢:15歳~65歳 ※

払込期間:55歳~75歳 ※

払込頻度:月払、前納

※契約年齢と払込期間について

払込期間中の死亡保障は1,000万円で払込期間が終了すると、保障額が半分の500万円になります。

つまり、もともと500万円の終身保険に、払込期間中だけ500万円の定期保険を上乗せしているイメージです。国内漢字系生保の主力商品「定期特約付終身保険」と似たものですね。

死亡、医療、介護、貯蓄を1つの保険で準備できる!日本生命「みらいのカタチ」 でも絶対に入っちゃダメ!!

第一生命の定期付終身保険「ブライトWay」直ぐに見直しましょう!

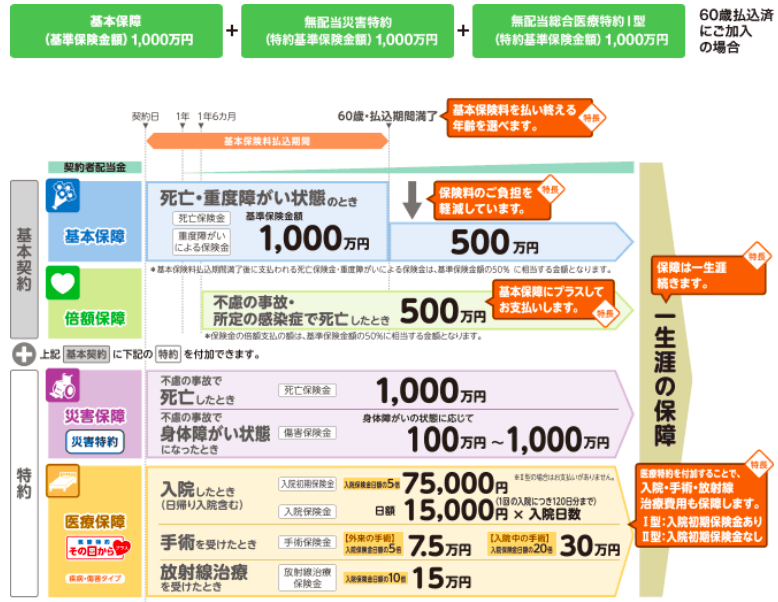

・新ながいきくん(ばらんす型5倍)

死亡保障額:100万円~1,000万円

保障期間:終身

契約年齢:15歳~60歳 ※

払込期間:55歳~70歳 ※

払込頻度:月払、前納

※契約年齢と払込期間について

払込期間中の死亡保障は1,000万円で払込期間が終了すると、保障額が1/5の200万円になります。

つまり、もともと200万円の終身保険に、払込期間中だけ800万円の定期保険を上乗せしているイメージです。国内漢字系生保の主力商品「定期特約付終身保険」と似たものですね。

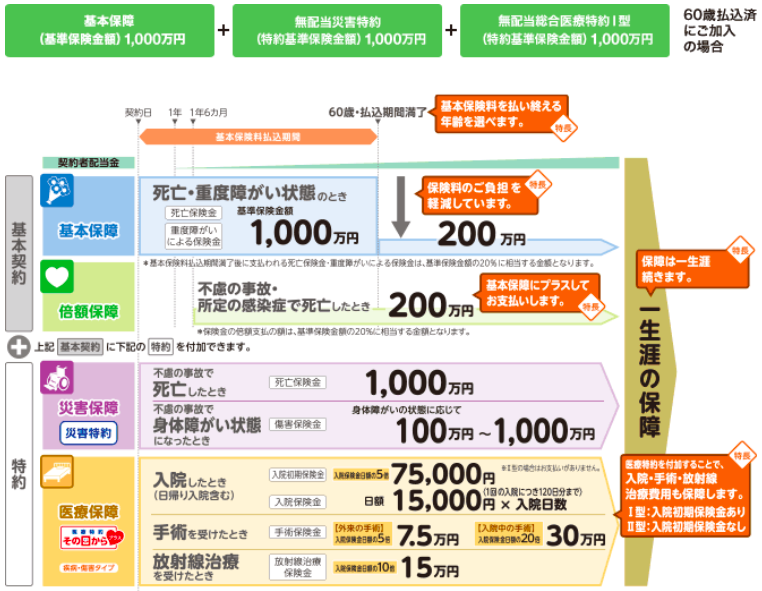

・新ながいきくん(おたのしみ型)

死亡保障額:100万円~1,000万円

保障期間:終身

契約年齢:15歳~70歳 ※

払込期間:55歳~80歳 ※

払込頻度:月払、前納

※契約年齢と払込期間について

このプランは、払込期間中の死亡保障は1,000万円で払込終了時とその5年後、10年後、15年後と合計4回にわたり死亡保障額の1/5の金額(200万円)を受け取れます。

受け取るたびに、死亡保障額は減っていき、最終的には死亡保障額の1/5の金額(200万円)が一生涯の死亡保障になります。

4.特約の保障内容

<特約の種類>

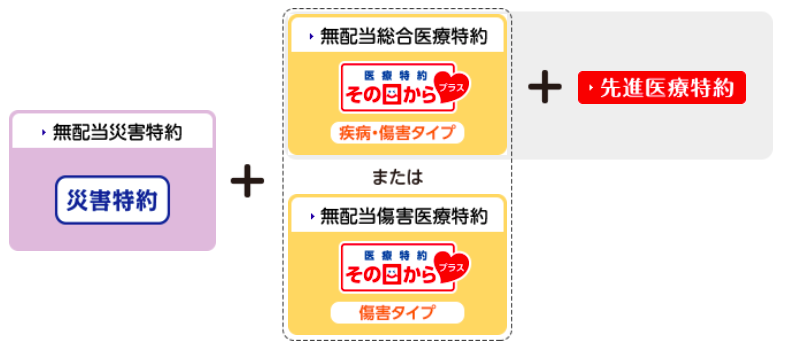

特約は、基本契約1契約につき最大3種類まで付加できます。

・無配当傷害医療特約および無配当総合医療特約はいずれか一方を付加できます。

・無配当総合医療特約を付加している場合に限り無配当先進医療特約を付加できます。

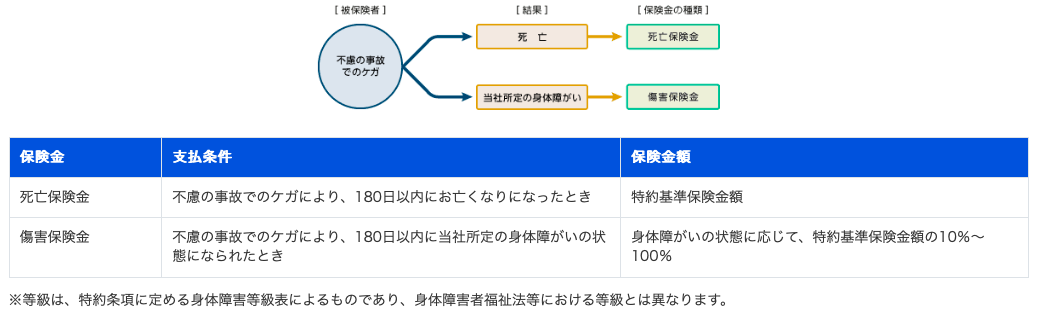

・無配当災害特約

被保険者が特約の保険期間中に不慮の事故でのケガにより死亡したときまたは当社所定の身体障がいになったときに、特約保険金をお支払いします。

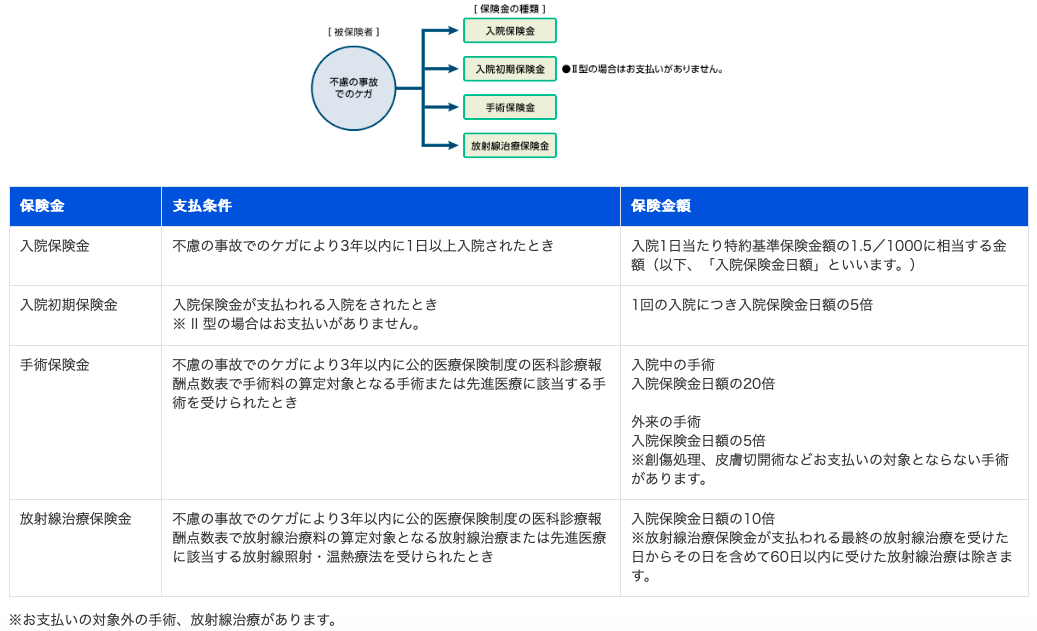

・無配当傷害医療特約

不慮の事故でのケガにより3年以内に入院した場合や、手術、放射線治療を受けた場合、入院保険金、手術保険金、放射線治療保険金をお支払いします。無配当傷害医療特約には、入院初期保険金のある I 型と入院初期保険金のない II 型があります。

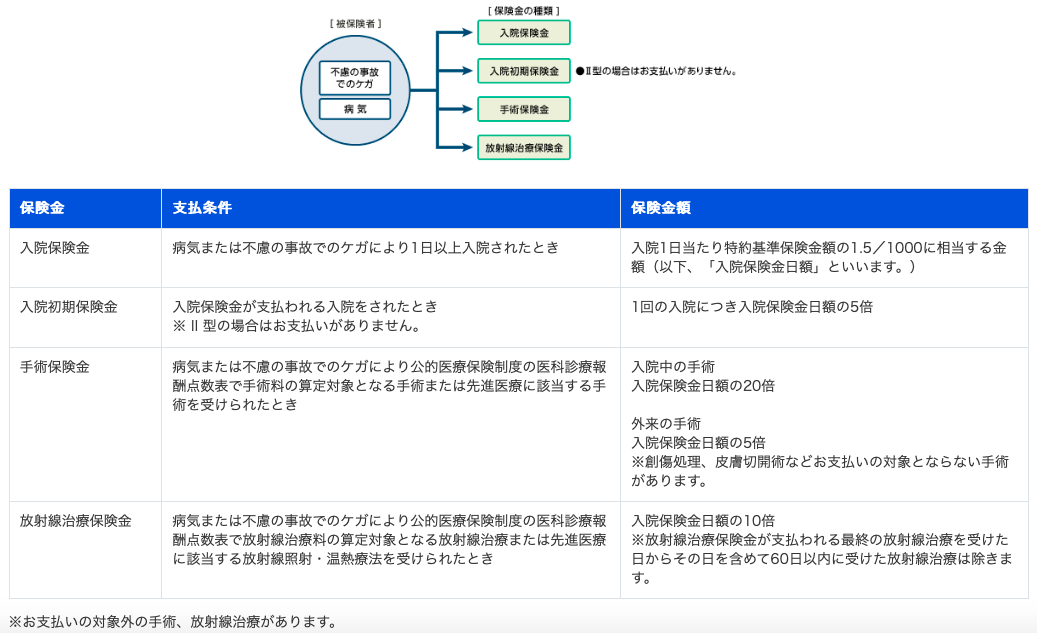

・無配当総合医療特約

病気や不慮の事故でのケガにより入院した場合や、手術、放射線治療を受けた場合、入院保険金、手術保険金、放射線治療保険金をお支払いします。無配当総合医療特約には、入院初期保険金のある I 型と入院初期保険金のない II 型があります。

また体況の悪い方には、引受基準緩和型無配当総合医療特約もあります。

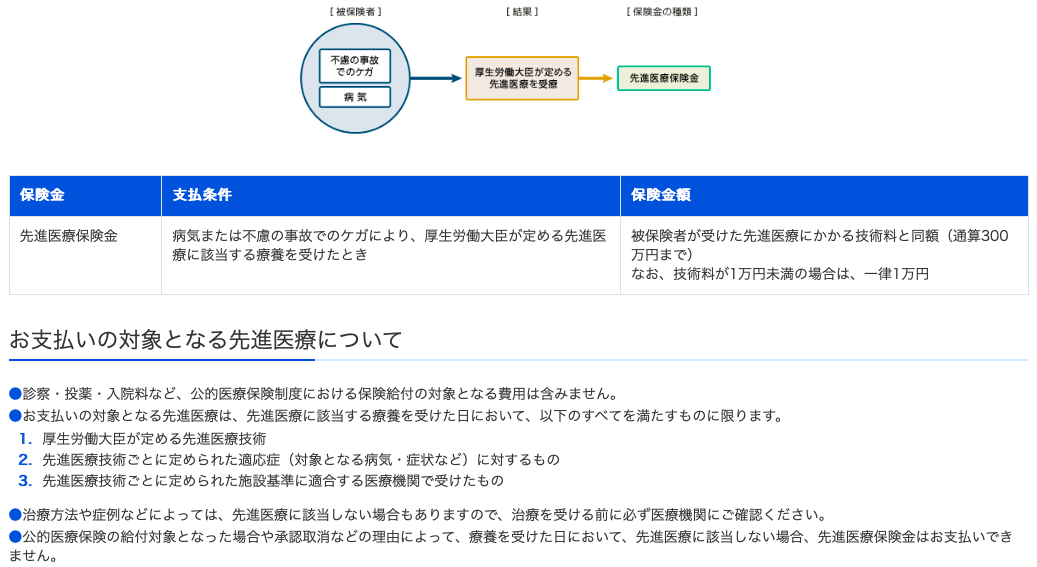

・無配当先進医療特約

病気や不慮の事故でのケガにより、厚生労働大臣が定める先進医療に該当する療養を受けたとき、先進医療保険金をお支払いします。この特約は、無配当総合医療特約と併せて基本契約に付加していただく必要があります。また、被保険者が複数の基本契約に加入いただいている場合でも、被保険者1人につき、1つの基本契約にのみ付加できます。

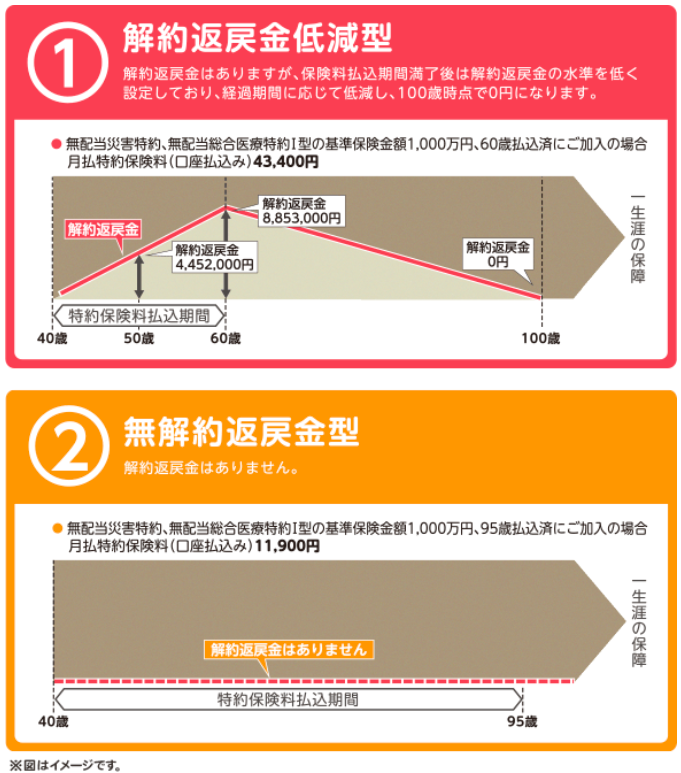

<特約の返戻金タイプ>

特約の返戻金も2つの型から選択できます。

5.シミュレーションと比較

シミュレーション

1番シンプルな定額型のシミュレーションを見てみましょう。

モデル

30歳 男性

基準保険金額:1,000万円

払込期間:60歳払済

払込頻度:月払

保険料:28,400円

合計保険料:10,224,000円

つまり死亡保障額よりトータル保険料の方が多く払うことになります。

そして解約返戻金は常に元本割れ状態です。

この時点で契約するメリットはないので、選択肢からは外れますね。

終身保険を契約するなら、少なくとも米ドル建てにしましょう。

国内ならジブラルタ生命やメットライフ生命がトップクラスです!!

ですが、同じ米ドル建てで保険料を払うなら、海外の終身保険とも比較をしましょう。

比較

インデックス型海外終身保険

死亡保障額:USD100,000(約1,100万円)

払込期間:15年

払込頻度:年払

保険料:USD871(約98,100円)

合計保険料:USD13,065(約143万円)

解約返戻金と返戻率

15年後:USD17,020(約187万円)【130.3%】

20年後:USD23,276(約256万円)【178.2%】

30年後:USD44,293(約487万円)【339.0%】

40年後:USD82,759(約910万円)【633.4%】

同じ1,000万円の死亡保障を用意するのに、保険料は月々に換算すると約8,000円と保険料負担が3割以下にできます。そして払込期間は15年と半分なので、合計保険料は1/7以下に抑えられます。

6.まとめ

かんぽ生命の終身保険「新ながいきくん」について解説しました。

シミュレーションや比較を見ればわかると思いますが、死亡保障額よりも保険料の方が多く払うなら、契約するメリットはありません。

また払い終わってから解約しても元本割れなので、貯蓄にもなりません。

貯蓄だと思っている「終身保険」も実は掛け捨てです。

既に契約されている方は、直ぐに見直してください。できるだけ損をしない方法もあるので下記のブログも参考にしてください。

今まで払い込んだ保険料を無駄にしないで保険契約をやめられる「払済(はらいずみ)」とは?

関連記事

-

-

アフラック 終身保険どなたでも 終身保険〔無選択型〕

こんにちは、K2 Collage 松本です。今回はアフラック生命の無選択型終身保険「終身保険 どなた

-

-

生命保険は必要か?? Part2(高度障害について)

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nbs

-

-

住友生命 5年つみたて終身保険

こんにちは、K2 Collage 松本です。今回は住友生命の「5年つみたて終身保険」を解説します。コ

-

-

メットライフ生命 ビーウィズユープラス(保障&運用コース) 利率変動型一時払終身保険

こんにちは、K2 Collage 松本です。今回はメットライフ生命のビーウィズユープラス(保障&運用

-

-

朝日生命 保険王プラス スマイルキッズ

こんにちは、K2 Collage 松本です。今回は朝日生命の子供向けパッケージ型保険「保険王プラス

-

-

明治安田生命 期間がえらべる外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「期間がえらべる外貨建一時払終身保険

-

-

かんぽ生命 終身保険 新ながいきくん(おたのしみ型)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の終身保険「新ながいきくん(おたのしみ型

-

-

ソニー生命 有期払込終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はソニー生命の終身保険を解説します。ソニー生命と言え

-

-

CO-OP(コープ)共済の定期保険「あいぷらす(18歳~60歳)」直ぐに見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ

-

-

メットライフ生命の一時払外貨建終身保険「ビーウィズユープラス」見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はメットライフ生命