教育費の準備は「学資保険」「終身保険」どっちで準備する?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、お子さんの教育費の準備は「学資保険」「終身保険」どっちで準備するほうが良いかをお伝えします。

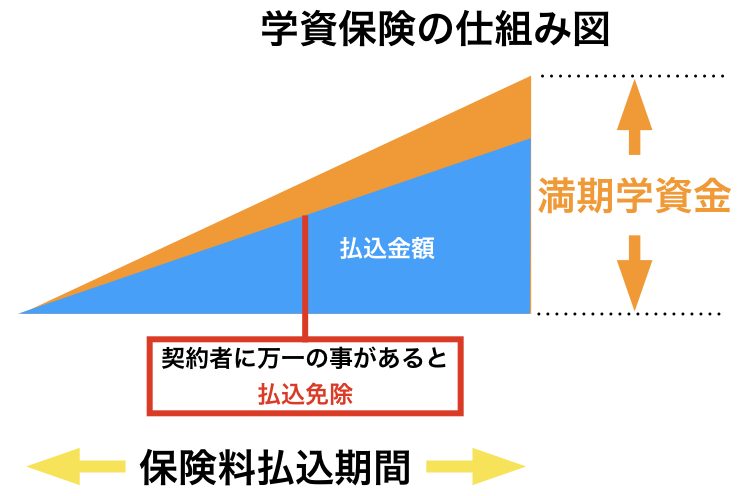

1.学資保険とは?

学資保険とは、その名の通り、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が死亡や高度障害になった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

子供が死亡した場合も満期金と同額を死亡保険金として受け取ることができます。商品によっては、既払込保険料相当額を死亡保険金とする場合もあります。

また、学資保険には子どもの医療保障などが付いたタイプもありますが、さまざまな特約を付けると学資金の「返戻率(へんれいりつ)」が100%を下まわる場合もあります。実は、この返戻率こそが学資保険選びの最大のポイントです。ぜひチェックしたい返戻率については後ほど詳しくご説明します。

2.終身保険とは?

終身保険は、一生涯の死亡保障があり、貯蓄もできる保険です。

3つの基本型の中では一番安心感があり、人気です。

「通常型」と「低解約返戻金型」など色々なタイプがあります。

低解約返戻金型終身保険とは? メリットとデメリットの解説と比較

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

3.メリット、デメリット

学資保険

メリット

契約者(親)死亡時の保険料払込免除

デメリット

途中で解約すると元本割れ

受け取り方は商品によってバラバラ

終身保険

メリット

契約者(親)死亡時は大きな死亡保障

受け取り方は自由

デメリット

途中で解約や払済などすると元本割れ

4.比較

学資保険は明治安田生命の「つみたて学資」

学資保険資料請求ランキング1位! 受取率109%の明治安田生命「つみたて学資」解説

終身保険はオリックス生命の「終身保険RIZE(ライズ)」

オリックス生命「終身保険RISE(ライズ)」解説。円建て商品では国内トップクラス!

で比較してみましょう。

明治安田生命「つみたて学資」

<契約例>

親:30歳 男性

子:0歳

払込期間:15年

払込頻度:月払

基準保険金額:75万円

受取総額:300万円

保険料:15,995円

合計保険料:2,879,100円

返戻率:104.1%

こちらのプランは18歳から毎年75万円を受け取れ総額300万円を受け取るプランです。

オリックス生命「終身保険RIZE(ライズ)」

<契約例>

契約者(親):30歳 男性

被保険者(親):30歳 男性

死亡保障:400万円

払込期間:15年

払込頻度:月払

保険料:17,460円

合計保険料:3,142,800円

15年後の解約返戻金:3,161,280円

15年後の返戻率:100.5%

ただし払込が終わった後も解約返戻金は増えていくので、18年後には103%くらいになります。そこから必要な金額だけ一部解約をして学費に充てていくという考え方です。また取り崩さなくても良い場合は、そのまま契約を続けることができるので、自分の老後資金に回すこともできますね。

そして、学資準備を考えるポイントは、

積立期間の保障性

返戻率

です。

それぞれを確認しましょう。

積立期間の保障性

「つみたて学資」は契約者(親)が死亡した時は、保険料の払込が免除されますが、契約通り18歳から毎年75万円を受け取れます。子供が死亡した時は、それまで払込んだ保険料分が死亡保険金として受け取れます。

「終身保険RIZE(ライズ)」は契約者(親)が死亡した時は死亡保険金400万円を受け取れるので、つみたて学資よりも多く受け取れます。ただし、子供が死亡した時は何もありません。

返戻率

「つみたて学資」の返戻率は104.1%です。

「終身保険RIZE(ライズ)」は18年後には103%くらいで、一部引き出しながらも解約返戻金はちょっとずつ増えるので、「つみたて学資」とほぼ同じ返戻率で受け取る事ができます。

保険料をピッタリと揃えることができないので細かな比較はできませんが、同じ保険料を払う場合は、払込期間中の保障性が高く、返戻率も同等の終身保険の方が良いと思います。終身保険の場合は、お子さんが死亡した時の保険金はありませんが、そもそも目的と違うことなので、そこの保障は必要ないですよね。

さらに返戻率を高めるなら、外貨建終身保険で同じようにプランを組むと、

死亡保障:USD100,000

18年後の返戻率:112.3%

と保障性は2.5倍、返戻率も約10%高くなります。

5.まとめ

教育費の準備について、学資保険と終身保険のそれぞれの特長について解説しました。

私としては、終身保険で備える方が返戻率も保障額も高くなるので、良いと思います!

ただ国内の外貨建終身保険ならば、海外の終身保険の方が利率は高いので、保障額や返戻率はもっと高くなります。

新商品!インデックス型海外終身保険 ~めっちゃ安くて利率高い!~

また収入保障保険などで既に死亡保障を持っているなら、満期返戻率の最低保証が140%~160%の海外積立年金(元本確保型プラン)がオススメです。

海外積立年金(元本確保型プラン)

児童手当を使ったコスパ最強の学資準備!

国内の学資保険と比較すると、増える割合が10倍以上も多いので、どちらが良いかは一目瞭然ですね!

関連記事

-

-

ソニー生命の変額保険「バリアブルライフ」 VS 「定期保険」+「海外積立年金(変額プラン)」の比較!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はソニー生命の「バ

-

-

生命保険は必要か?? Part5(相続対策)

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nbs

-

-

転換しちゃダメ!!見直し提案で使われる「転換制度」とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、見直しや更新の

-

-

(2022.11更新)ソニー生命 米ドル建一時払終身保険(無告知型/無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の「米ドル建一時払終身保険」を解説します

-

-

【相談事例】子どもの学資準備と老後の資産形成のために、海外積立(元本確保型プラン)とインデックス型海外終身保険を始めました。<熊本県 40代前半 男性 既婚 建設業>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例を

-

-

フコクしんらい生命 ご長寿万歳 長寿祝金支払特則付低解約返戻金型終身保険(無選択型)

こんにちは、K2 Collage 松本です。今回はフコクしんらい生命の無選択型終身保険「ご長寿万歳」

-

-

【対談動画】第23回 ぶっちゃけ自分たちはどんな保険に入っているの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

明治安田生命 贈与がかんたん外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「贈与がかんたん外貨建一時払終身保険

-

-

オリックス生命 米ドル建終身保険Candle〔キャンドル〕

こんにちは、K2 Collage 松本です。今回はオリックス生命の米ドル建終身保険Candleを解説

-

-

人は全員、経営者??

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回のテーマは「人は全