三井住友海上あいおい生命の終身保険「&LIFE終身保険(低解約返戻金型)」保険料が高すぎる!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、三井住友海上あいおい生命の終身保険「&LIFE終身保険(低解約返戻金型)」の解説をします。

1.終身保険とは?

終身保険は、一生涯の死亡保障があり、貯蓄もできる保険です。

3つの基本型の中では一番安心感があり、人気です。

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

2.低解約返戻金型とは?

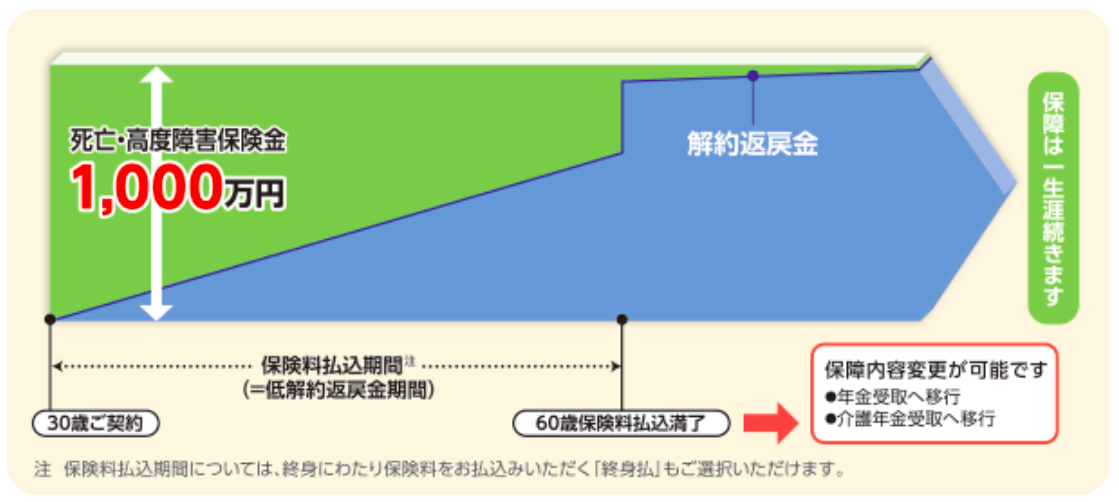

低解約返戻金型終身保険は、保険料払込期間の解約返戻金の額を通常の終身保険の70%しかありませんが、その代わりに保険料を割安にした保険です。保険料払込が終了すると、それ以降の解約返戻金は通常の終身保険と同じ数字に戻ります。

つまり「保険料払込期間中は解約返戻金が低い」という契約者にとって不利な条件の代わりに「保険料を割安にする」という契約になっているのです。

よって「払込終了後の解約返戻金は通常の終身保険と同じ」ですが、「合計保険料が安いので解約返戻率は高くなる」という事です。

メリット

払込期間中の保険料が安くなる

一生涯の死亡保障を安く準備できる

払込終了時の解約返戻率が高くなる

デメリット

払込期間中の解約返戻金が本来の70%となる

途中で「解約」「払済」など内容変更する時に不利

低解約返戻金型終身保険とは? メリットとデメリットの解説と比較

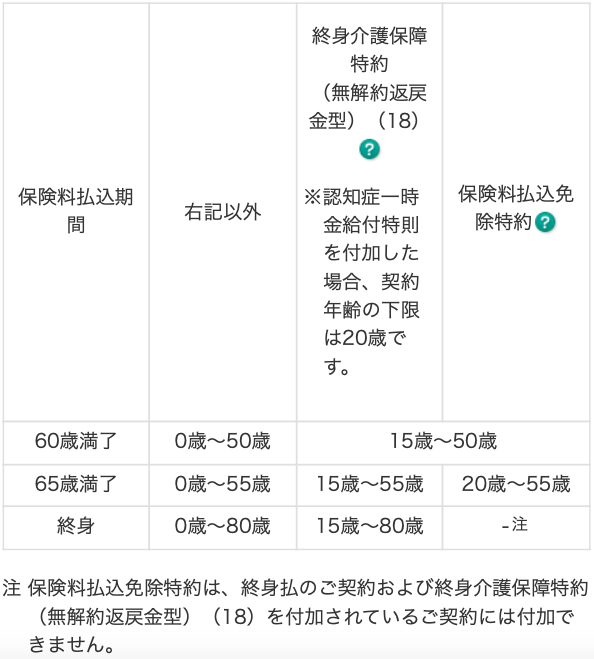

3.商品概要

契約概要

契約年齢:0歳〜80歳 ※

保障期間:終身

払込期間:60歳、65歳、終身 ※

払込頻度:月払、半年払、年払

※主契約、特約毎にご契約年齢の範囲

特約

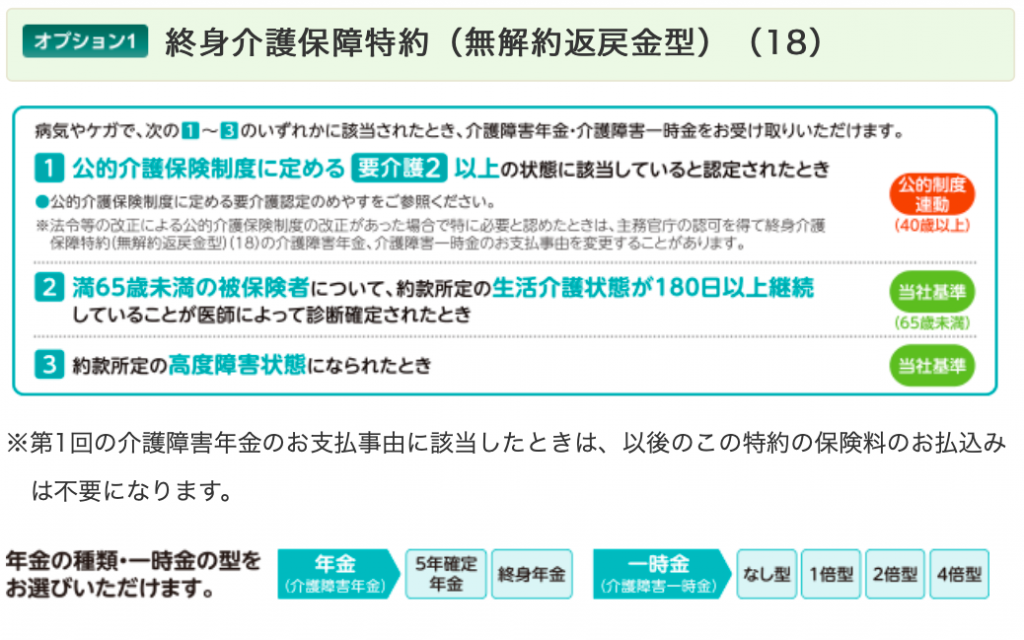

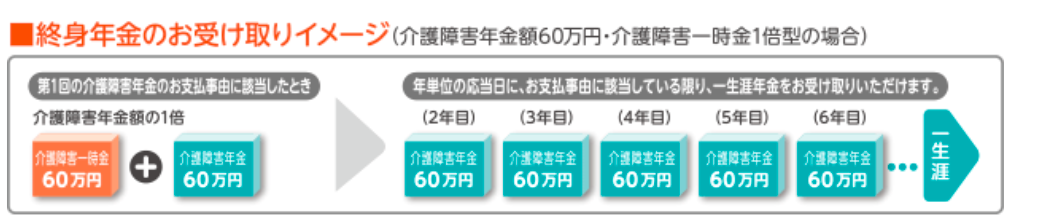

終身介護保障特約

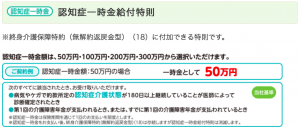

認知症一時金給付特則

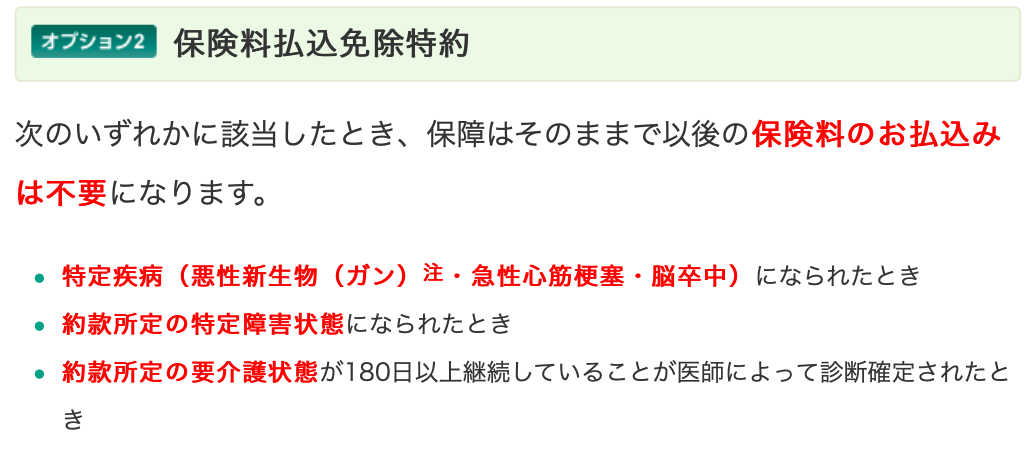

保険料払込免除特約

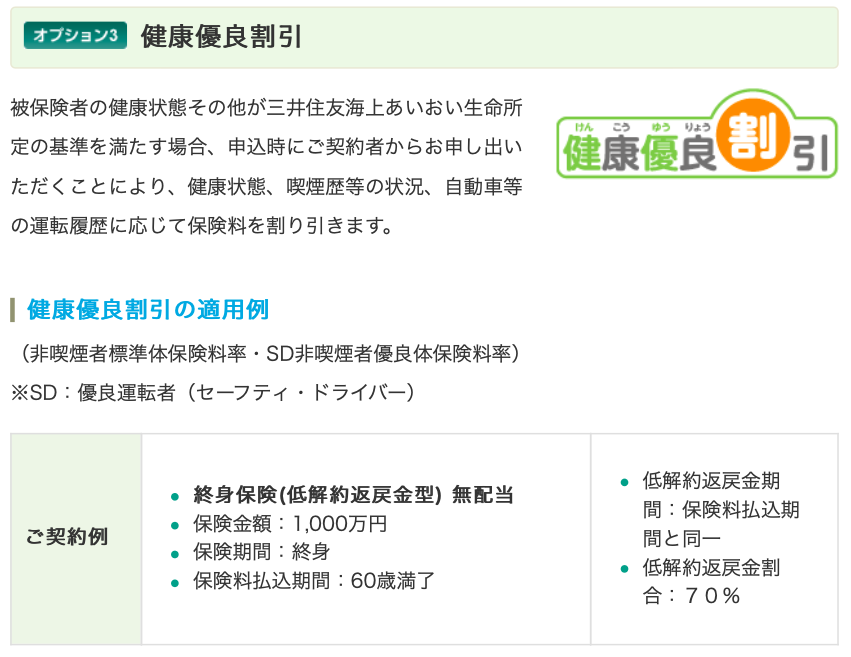

健康優良割引

4.シミュレーション

契約例

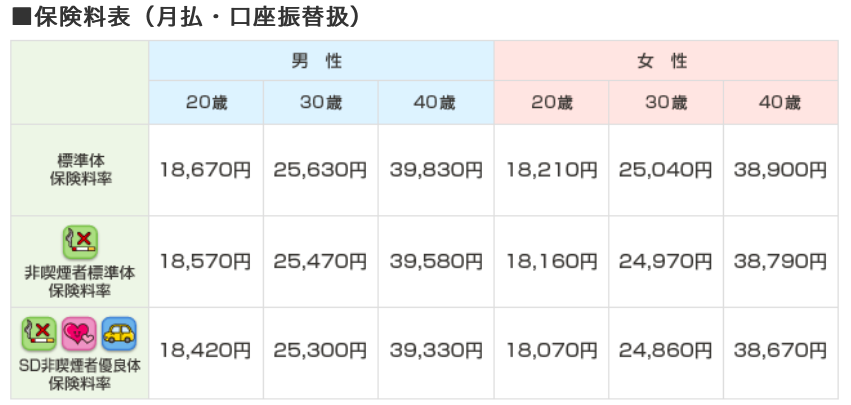

男性 30歳

死亡保障:1,000万円

払込期間:60歳

払込頻度:月払

終身介護保障:なし

認知症一時金:なし

払込免除特約:なし

保険料:25,630円

総支払保険料:9,226,800円

流石、日本の円建て終身保険は驚くほど高い保険料ですね(笑)

終身保険とは一生涯の死亡保障を購入するということです。

つまり1,000万円の死亡保障を得るために922万円を支払わないといけません。

払込が終わると支払った保険料以上の金額が貯まっていますが、1%も増えていません。

もし契約されている方は直ぐに見直しをしましょう。

そして終身保険に加入するなら、せめて「米ドル建終身保険」にしてください。

さらにいえば、『海外終身保険』がベストです!

金利が全然違うので必ず比較してください。

5.比較

それでは日本の外貨建終身保険と海外終身保険の違いを確認しましょう。

まずは日本の外貨建終身保険から

メットライフ生命 ドルスマートS

死亡保障:USD100,000(約1,000万円)

払込期間:15年

払込頻度:月払

保険料:USD268.6(26,860円)

総支払保険料:USD48,348(484万円)

【解約返戻金の推移】

10年後:USD20,792(64.5%)

20年後:USD52,688(108.9%)

30年後:USD62,868(130.0%)

35年後:USD68,366(141.4%)

あいおい生命の終身保険と比較すると、保険料は同じですが払込期間が15年と半分の期間で同じ死亡保障額が用意できます。この違いを見れば外貨建の方がいいのが分かると思います。

では次に海外終身保険です。

インデックス型海外終身保険

死亡保障:USD100,000(約1,000万円)

払込期間:15年

払込頻度:年払

保険料:USD871(初年度のみUSD996)→月換算:約7,200円

総支払保険料:USD13,190(約132万円)

【解約返戻金の推移】

15年後:USD18,240(138.3%)

20年後:USD26,264(199.1%)

30年後:USD55,921(424.0%)

35年後:USD81,715(619.5%)

もう円建終身保険とは月とすっぽんの差です。

日本の外貨建終身保険と比較しても保険料が1/3以下と圧倒的に安いですし、解約返戻金の増え方も凄いですね。

6.まとめ

三井住友海上あいおい生命保険の終身保険「&LIFE終身保険(低解約返戻金型)」の解説をしました。

円建終身保険は保険料がめちゃくちゃ高くて、解約返戻金も増えないので契約してはダメです!!

少なくとも ”外貨建(USD)終身保険” にしましょう。

そして同じ外貨建なら『インデックス型海外終身保険』で始めましょう!!

資産形成と死亡保障の両立ができるのは海外の終身保険だけです。

相続対策にも使えますので、お気軽にお問い合わせください。

『インデックス型海外終身保険』についてのブログです。参考にしてください。

コロナショックでアメリカ株の暴落(調整)でも安心な【インデックス型海外終身保険】

NASDAQが過去最高値を更新している今、投資対象になるか?

【インデックス型海外終身保険】を相続対策で活用する方法。

人気の【インデックス型海外終身保険】に新しい払い方が追加されました!!

『家族のために死亡保障を準備するための

入門書(マニュアル)』を無料進呈

死亡保障を安く備える方法と海外終身保険で死亡保障と資産形成の両立をしましょう。

- 大きな死亡保障を安く準備(日本と比べて保険料は1/3)

- 15年後194%、20年後276%、30年後566%、40年後1,161%の解約返戻率

- 海外渡航不要

- クレジットカードで支払いOK

関連記事

-

-

ニッセイ・ウェルス生命 エムソリューションⅣ 指定通貨(特別)建終身保険

こんにちは、K2 Collage 松本です。今回はニッセイ・ウェルス生命の「エムソリューションⅣ」を

-

-

かんぽ生命 新フリープラン(普通養老保険)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の養老保険「新フリープラン」を解説します

-

-

死亡、医療、介護、貯蓄を1つの保険で準備できる!日本生命「みらいのカタチ」 でも絶対に入っちゃダメ!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、日本生命(ニッ

-

-

ライフネット生命 定期死亡保険「かぞくへの保険」

こんにちは、K2 Collage 松本です。今回はライフネット生命の定期保険「家族への保険」を解説し

-

-

SOMPOひまわり生命 新・誰でも終身 無配当無選択型終身保険

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の新・誰でも終身を解説します

-

-

日本とアメリカの節税アプローチの違い!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日の午前中は、米国生

-

-

一時払で10年以上運用したい方にオススメ!新『海外個人年金』のご紹介です。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は新しい商品『海外

-

-

富国生命 個人年金保険みらいプラス 〔災害死亡給付金付個人年金保険〕

こんにちは、K2 Collage 松本です。今回は富国生命の「個人年金保険みらいプラス」を解説します

-

-

保険会社やマネージャーが終身保険を提案させるのは何故か?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「保険マンの目線